今日,深圳高等金融研究院宏观金融稳定与创新研究中心发布研究报告,报告认为,本轮美股大幅调整主要是由于通胀预期上行引发了美国长期利率上涨造成。而长期利率预计在未来将持续上升,为美国的股票市场和实体经济造成下行压力。引发未来美国通胀预期上升的因素主要包括:石油价格上涨、就业市场过热和政府债务恶化。实体经济,尤其是房地产市场将受到长期利率上行的冲击。美联储为了稳定通胀预期,在未来不得不继续加息。美国经济在未来1年左右大概率出现衰退,股票市场进入中期下跌和调整期。

详情:

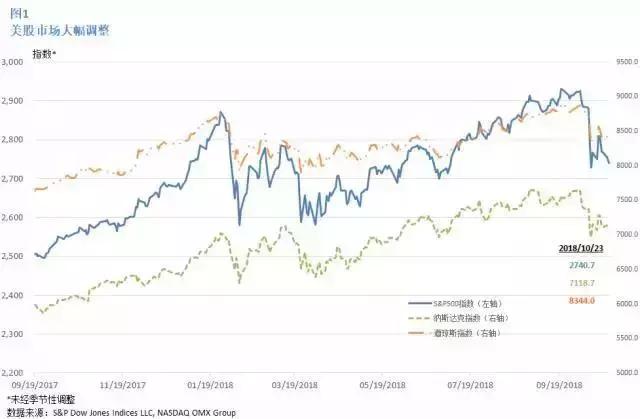

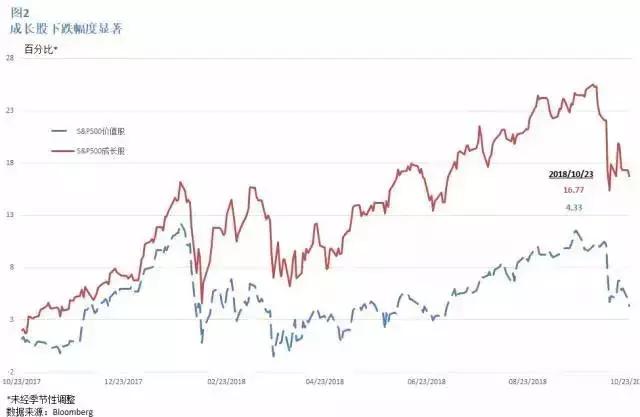

美股市场从9月底开始整体出现大幅下调。从高点计算,截止至10月23日美股三大指数下跌超过6%-7%。其中纳斯达克指数下滑幅度最大,跌幅达到7.07%,而道琼斯指数也回吐了2018年以来的全部涨幅(图1)。由于前期的上涨幅度大,成长股在这次下跌中的跌幅也最为明显,超过价值股跌幅(图2)。成长股中的科技股板块下跌幅度尤其惨烈,例如在过去三个月中,Facebook累计跌幅接近30%,谷歌也跌约12%。

市场普遍关心什么原因造成了这次美股市场大跌?这种下跌是短期回调还是中期趋势的改变?结合我们最近几期对美国经济的分析报告,我们认为造成这次市场下跌的主要原因是通胀预期上涨后引发长期利率上行。而这种趋势在未来可能得到加强,造成美股在中期会进一步回调。

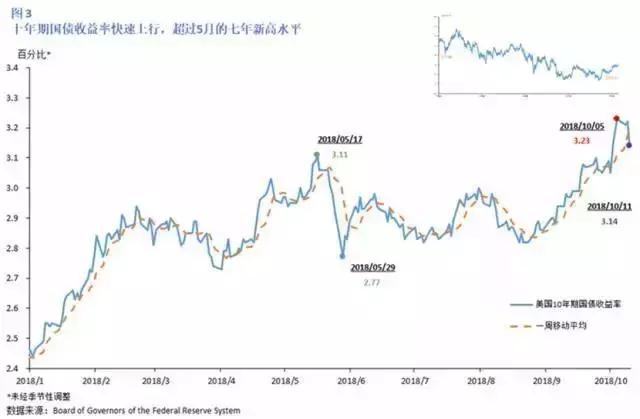

从今年年初开始,美国10年期国债收益率告别了过去20年的下行趋势,开始反转上升(图3)。从图1和图3中显而易见,长期利率在今年年初的上涨造成了美国股票市场当时的大跌。在随后几个月,长期利率上涨趋势暂停,在2.7%和3%之间小幅波动。美股在此期间也得到了喘息机会,并开始继续上攻,逐渐收复年初失地。然而9月后,美国10年期国债收益率再次出现持续性大幅上涨,并超过今年5月份创下的7年最高水平。与之对应,美股随后再次出现暴跌,基本上吐出了今年年初以来的全部涨幅。

长期利率上涨对股票市场的负面作用主要来自两个方面。首先,长期利率上行预示着无风险收益率提高,资金会从股票等有风险资产投资转移到债券等无风险资产,对股价造成下跌压力。其次,长期利率上涨造成融资成本上升,提高了美国消费和投资的成本,制约经济增长。我们判断,长期利率上涨的趋势将会持续。尤其是当美国经济经历了历史上时间最长的将近10年的持续扩张后,未来长期利率的持续上行将造成美国经济进入下一个衰退周期,而美国股市也会步入一个中期的下跌和调整期。

在今年6月12日发布的美国二季度经济分析报告中,我们提出:“虽然长期国债利率在6月有所回调,但随着通胀预期的上行,长期利率在下半年预计会持续原有的上升趋势。”和我们的预测一致,10年期国债收益率在9月份之后出现新一轮强劲上升,并于10月11日高达3.14%的新高(图3)。虽然10年期国债收益率随后出现小幅回调,但其一周移动平均值依然呈现持续增长趋势。

我们在二季度的分析报告中发现,通胀预期上升是造成2018年后美国长期国债收益率强势上行的重要因素。而最新的数据表明,美国的通胀预期继续加强,推动长期利率持续上涨。密歇根大学消费者调查显示,消费者的通胀预期在2018年始终保持在2.7%以上,高于过去两年的平均水平。10月通胀预期扭转了过去两个月的跌势,再次上升0.1个百分点至2.8%。亚特兰大联储企业通胀预期调查2018年10月5日公布的数据同样显示,2018年10月的通胀预期较9月提高0.1个百分点,回归到4月2.9%高位(图4),反映市场对于中长期的通胀预期均有所增加。

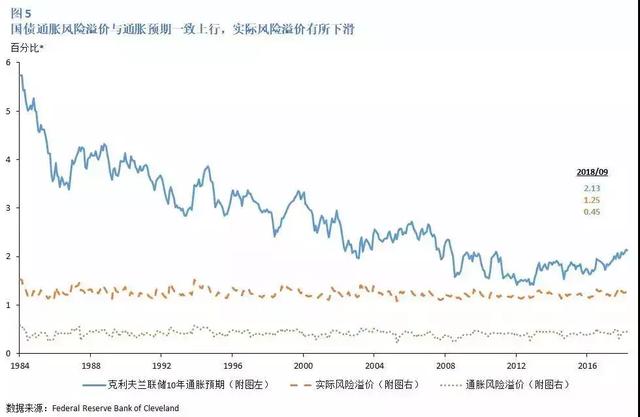

根据我们二季度报告中所使用的克利夫兰联储提出的通胀预期模型,10年期国债利率受三个因素影响:通胀预期、通胀风险溢价和实际风险溢价。由模型根据数据估算的10年期通胀预期自2017年6月后呈波动上行趋势,并于9月达到2.13%水平(图5)。虽然债券通胀风险溢价,也有所增加,但总体贡献仍然很小,而实际风险溢价甚至出现了波动性下滑,表明近期长期利率的上行主要由于通胀预期的增加。

我们预计未来通胀预期会持续上行,这种判断是基于下列因素:

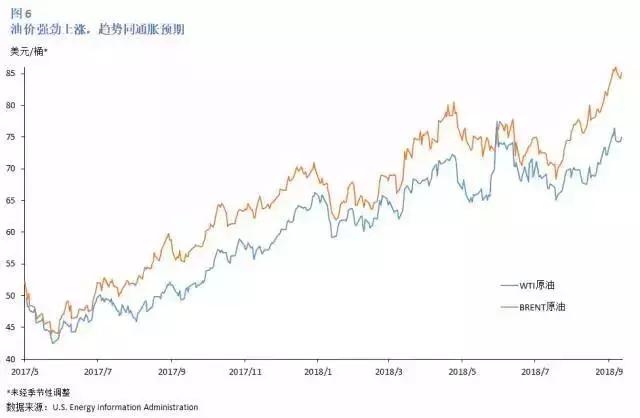

首先,近期不断加剧的中东地缘政治冲突导致了国际原油价格的持续攀升(图6)。美国历史数据表明,油价上涨对消费者的通胀预期影响非常显著,尽管汽油支出占整个消费支出的比例并不大。近期油价的强劲上涨在一定程度上抬升了美国的通胀预期。美国5月宣布退出伊朗核协议后,将于11月4日起恢复对伊朗原油出口的制裁。随着制裁日子的临近,国际原油价格接连攀升,与通胀预期一同上行。

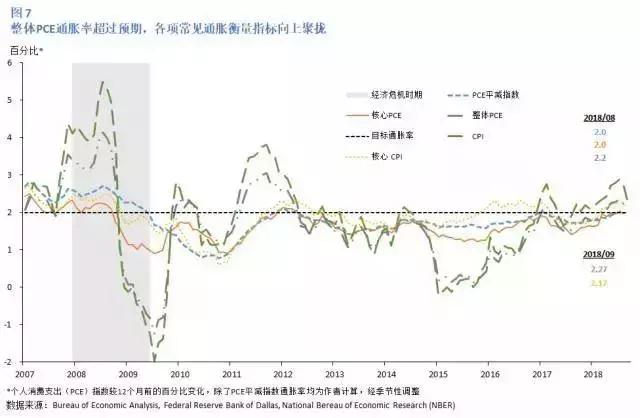

其次,我们在9月发布的美国经济情况分析报告中提到,美国第三季度通胀水平有了更明显的上行信号。(文章链接)图7是美联储常用的几个衡量通货膨胀的指标。在以往数据中,这些指标传达的信息并不完全一致,各指标间存在显著差异。但从今年年初,各项通胀指标之间的差距缩小,全部逐渐向上聚拢,达到和超过美联储2%的通胀目标(图7)。这种情况表明,无论采用什么指标,未来通胀继续上行的方向已经非常明确,通胀持续上涨的基础非常坚实。

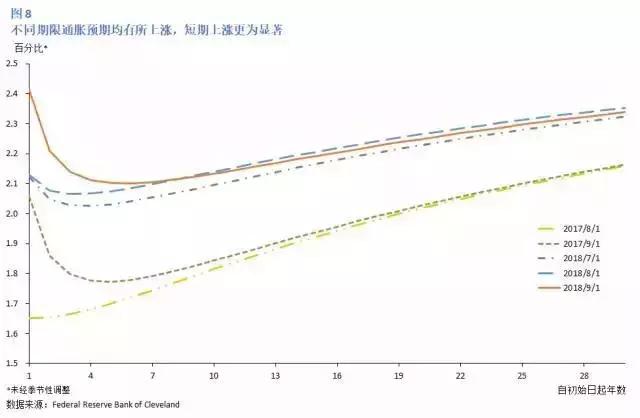

拆分通胀预期的期限结构来看,9月短期通胀预期(1-4年期)显著上涨,远超过上月与去年同期水平,并且短期通胀预期也远超过同月的长期预期。同比去年9月,今年9月的期限结构整体平行上移约0.25个百分点,尽管期限结构形状基本保持不变(图8)。因此,通胀预期的上移一定程度的解释了10月初的10年期美债收益率又一次回到3%以上高位的现象。

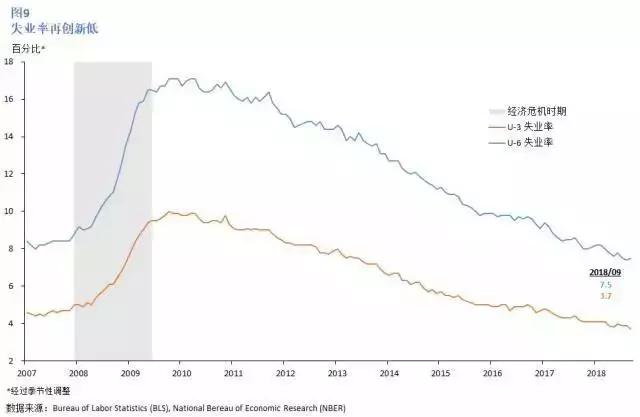

第三,美国劳动力市场已进入充分就业阶段,工资上涨压力增大,加剧了美国未来通胀预期。美国劳工统计局数据显示,9月U-3失业率下降0.2个百分点至50年历史低位3.7%,已低于SPF最新公布的调查预测2018Q3失业率3.8%(图9)。然广义失业率U-6结束了连续6个月的下滑由低位7.4%轻微回升至7.5%,但仍在合理低位范围波动。剔除天气因素影响,8-9月美国非农数据整体向好,劳动参与率维持在62.7%,整体失业率下行空间进一步压缩。

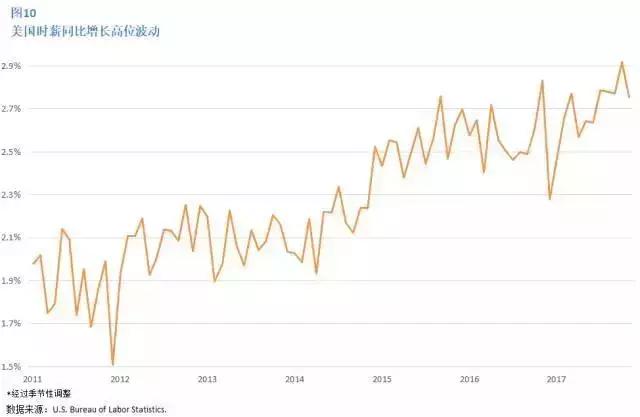

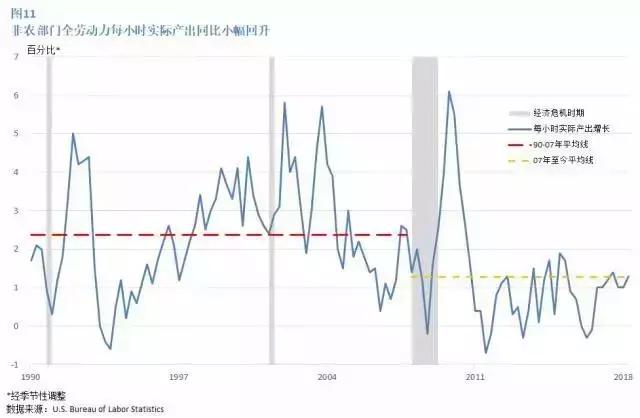

今年以来,美国工人的时薪持续大幅上涨,其中9月同比增速高达2.75%(图10),无疑将推高未来美国的通胀和通胀预期。需要强调,美国工资的上涨并非由劳动生产效率上升引起。美国的非农部门劳动力每小时实际产出的增幅在2008年金融危机后出现了大幅下降,从90年代的2.3%下降到了1.2%附近(图11)。这也是2009年到2015年期间尽管美国美国失业率在不停下降,但工资上涨水平一直非常缓慢的原因。2015年之后美国经济接近充分就业,在需求的驱动下,工资上涨幅度加大。这种情况到了2018年后更加严重,将进一步推高未来美国的通胀压力和通胀预期。

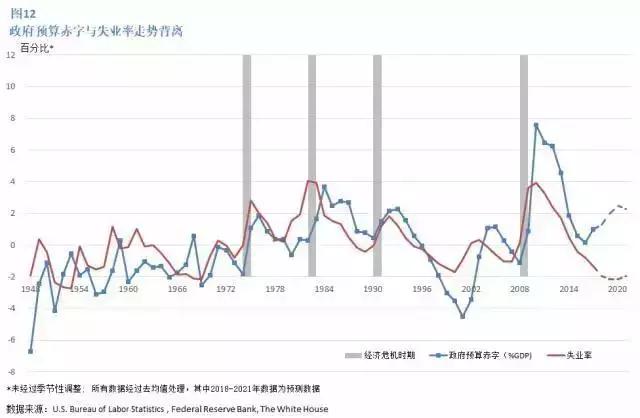

第四,美国财政赤字的恶化也引发市场对美国未来通胀的担忧。随着年初特朗普政府税改计划出台,政府预算赤字不断扩大,并于8月达到新高。在以往经济周期中,政府一般会在经济衰退期间采取经济刺激计划,造成政府赤字增加;但伴随经济复苏后政府收入增加和经济刺激计划退出,政府赤字会随之改善。因此,在历史数据中美国政府赤字(占GDP比例)和失业率保持着一致的走向。但今年年初特朗普政府在美国经济已经接近充分就业的情况下,依然采取税改等计划进一步刺激经济增长,造成政府赤字和失业率的走向出现背离(图12)。这种在经济扩张期出现大规模赤字的现象非常令人担忧。美国经济在未来两年大概率进入衰退,政府将不得不推出新一轮财政刺激方案,造成财政赤字的进一步恶化。在图12中,美国上次出现类似背离是在70年代越战期间。为降低政府每年支付的债务利息,当时美联储被迫采用过度宽松的货币政策,引发了美国70年代接近15%的高通胀。尽管目前美联储制定货币政策和70年代相比已经有了更多独立性,特朗普总统最近对美联储的公开批评,也打破了80年代以来总统不公开评论和干预货币政策的先例。加之金融危机后民粹运动在美国甚至全球的兴起,都为美联储未来能否继续保持货币政策独立性打上问号。

除了通胀预期上行,特朗普政府的贸易政策也是引发美国长期利率上涨的重要风险。一方面美国政府债务不断攀升,一方面特朗普政府又四处挑起贸易战,试图消除美国的贸易赤字。在美国家庭的储蓄不可能短期内大幅增加的情况下,这无疑会造成美国长期利率的大幅上扬,对美国经济造成伤害。

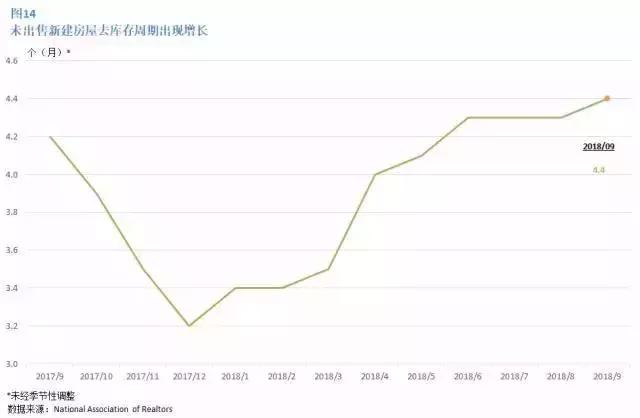

随着长期利率持续上涨,美国经济在持续扩张了将近10年后,很可能在未来1-2年进入衰退,引发美国股票市场中期的反转和调整。我们在7月和9月的报告中警告,随着通胀和长期利率的持续攀升,美国房地产市场和实体经济将放缓。房地美10月11日最新数据显示,美国30年固定抵押贷款利率跳涨至4.9%,打破了上周4.71%的七年新高记录,创2016年11月17日以来最大单周涨幅(图13)。房贷利率的跳涨,将代表30万美元的30年期房贷每月还款金额将由年初的1424美元攀升至1592美元,上涨12%,降低了家庭的购房能力。根据住宅调查机构Attom数据解决方案公司的最新数据,2018年第三季度美国住房购买能力指数为92,低于二季度的95和去年同期的102,并创2008年三季度以来的十年新低(当年为87)。与此同时,根据凯斯-席勒房价指数最新数据显示,7月全美房价指数已超过08年房地产泡沫破裂前顶峰水平(约206.65),达到211.6。在高房价和高房贷利率的双重夹击下,美国房地产市场出现显著放缓。我们在7月和9月的报告中已经预测到这个现象。而最近公布的房地产数据再次确认了美国房地产市场的放缓,例如新建住宅去库存周期出现明显的增加,由年初的3.4个月增加到9月的4.4个月(图14)。按揭利率等长期利率的上涨未来会进一步加速美国房地产和实体经济下行,对股票市场价格造成压力。