2019年4月14日,随着粤港澳大湾区第一通5G电话响起,标志着该区正式迈入5G时代。

自动驾驶汽车、沉浸式VR、机器人远程医疗……这些看似遥远的应用场景将随着5G年商用的落地,逐步走进我们生活。从3G、4G到5G,每一轮通信行业的变革都会带来一波产业投资热点,对于5G产业链而言,2019年带给相关企业的投资机会有哪些?新技术又将带行业走向何方?

对此,本期基岩大咖说邀请到基岩资本副总裁范波进行专访,特别呈现系列专题之《5G专题 | 国之重器,5G普及路上哪些产业会崛起?》

随着相关国家政策的推出,科技领域投资机会不断涌现,市场对科技股的投资热情也随之提升。科技创新是提升国家竞争力的重要手段,我们认为,科技股有望成为本轮牛市的投资主线,其中,底层技术之一5G作为国之重器,是基岩资本重点布局的板块。

不仅基岩资本这样的机构布局,今年年初包括4K、边缘技术、网络切片在内的科技概念曾热极一时,广大散户投资者大呼从“股民”变成了“科研工作者”。无论是普通投资者还是机构投资者,科技股投资都是一件不容易的事,因为,科技股投资面临两大难点:一是技术更替快,难以把握,采用旧有技术的企业在某项新技术上未能及时跟进便被快速淘汰;二是看错的风险很大,企业即便研究出了新技术,最终仍然有可能达不到量产的条件。

5G是未来的长期投资机会,我们倾向于以基本面分析为基础,深挖产业链中被低估的个股,寻找合适的买点介入并中长期持有以获取超额收益。对于特别看好的企业,一旦错过了买入的时点,我们不会去追涨,我们善于逆向投资的,提前一年甚至几年去研究产业链与产业趋势,赚取相对确定的收益。

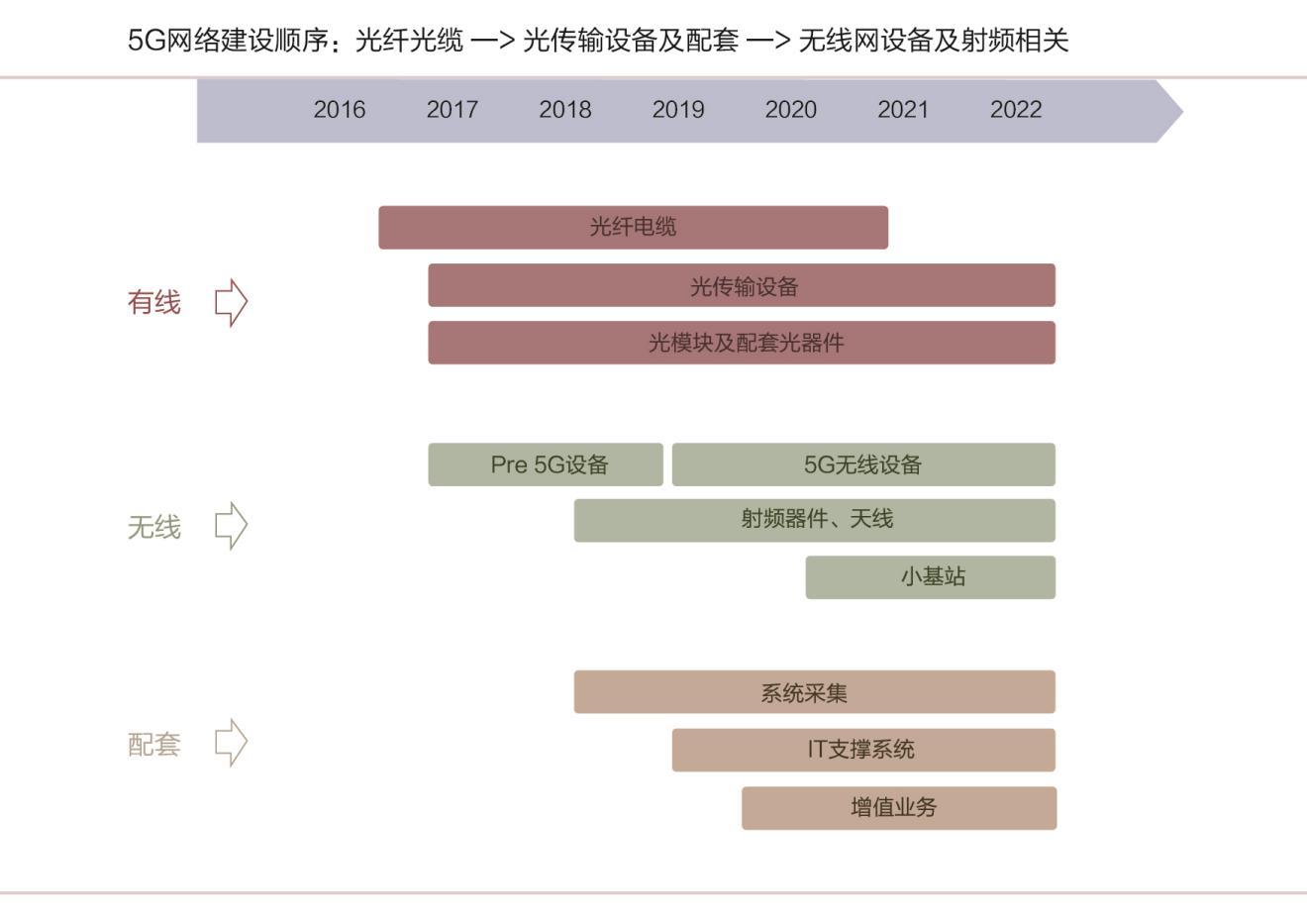

2019年5G 进入商用部署的关键阶段,全球主要国家陆续宣布将启动5G 预商用,为 5G 规模商用做准备。我们比较看好消费者需求也就是“2C”端推动的场景落地,比如自动驾驶、VR等,能够给人们的生活带来更好的体验,纵观美股科技股的成长史,排名前列的也是苹果、微软、亚马逊等“2C”端的企业。

与前期炒概念相比,接下来5G的投资将进入业绩兑现阶段,2019年是5G建设元年,基站、网络都将进入订单释放期,整个板块趋势向上,二季度5G板块的投资将重新回到业绩这条主线上来,我们将关注基站招标进展,关注模块、器件同比、环比增速情况,一旦招标公告出来,就意味着公司层面业绩的落地,5G相关上市公司有望迎来业绩和估值双提升的“戴维斯双击”。

以下为问答环节:

Q1. 目前,市场对于5G的炒作进行到什么阶段?在这个领域范总您下一阶段的投资重点是什么?

从2018年8月份开始到2019年2月份左右,这一波的行情主要是偏概念性为主的。国家不停表态说5G的商用落地,美国也说要赢得这场重要的竞赛,这时处在一个还没有业绩落地的概念阶段,一些公司股价翻了一、两倍。

接下来应该进入业绩兑现的阶段,2019年是真正的意义上开始建设5G基站的元年,业绩开始慢慢的落地,而且趋势性是往上的,二季度5G板块的投资将重新回到业绩这条主线上来,我们将关注基站招标进展,关注模块、器件同比、环比增速情况,一旦招标公告出来,就意味着公司层面业绩的落地。

再下一个阶段才是后端的应用,其中最主要的是自动驾驶和VR两个场景。VR这个场景在产业有很大的空间的,现在资本市场还没有反应出来,我认为VR概念在未来一段时间会被挖掘出来,我们现在也在做这方面的准备工作,我习惯于提前做产业研究,这样一旦有催化剂就可以第一时间知道买哪些股票。

Q2.那上述几个阶段里,您会选择哪些5G公司?选股逻辑是怎样的?

我通常会选择几类公司:在建设方面,第一类是技术变化比较大的公司,以前4G的时候用一种技术,5G的时候用了另外一个技术,另外一种技术必然会有一个新的市场出来,比如说滤波器,以前是金属腔体现在可能是介质滤波器,介质滤波器谁做得好就有更大的市场空间了;

第二类是单位价值大幅提升的公司,比如说传统4G基站的天线是在1500元左右,5G大概是7000元,如果基站的数量保持不变的话那么盈利就更多,实际上5G的频谱更短,也就意味着基站建更多才能覆盖;

在后端应用方面,要看有哪些场景慢慢趋于成熟,比如在一两年、两三年里有业绩落地,或者有订单落地行业一个一个去找出来。

特别需要注意的是,这些上游产业、下游产业比如通宇通讯也存在一个问题,他们对于华为这样的企业来说是供应商,一旦供给的产品价值量特别大的话华为可能会自己做,或者让这些企业代工,虽然市场的容量变大了但是这些代工企业估值上不去。不过,科技领域里5G算是确定性最高的,如果投资者实在看不准买龙头是相对稳妥的策略。

Q3.您提到科技股将会是这轮牛市的主线,您对科技股的投资思路是怎样的?

科技股的投资思路分三个层次,第一层最底层的技术,包括芯片技术、通讯技术(5G)、算法(人工智能),这是未来20年最重要的三种技术,大多数的创新都将在它们之上衍生出来;第二层是应用场景,比如无人驾驶、远程医疗、物联网等等;第三层就是基于各种场景的细分行业。所以资本市场投资跟真正的产业的研究还是有差别的,市场会告你什么是好的,什么是不好的,找到上一轮炒作的标的梳理研究就可以了,

我认为对于成长股来说,估值可能不是最重要的,最核心的是判断估值是便宜还是贵了的能力。比如说通讯公司通宇通讯,在2018年8、9月份它的业绩是最差的一年,2019年开始同比环比的慢慢的改善,但是通宇通讯会出现一个非常低的点没有办法用PE准确估值。所以比较好的方法是计算它未来的市值空间跟现在的市值来比较。

Q4.在三个层次当中,范总您是否可以具体分析一些看好的应用和好场景?

很多应用现在想象起来是很美好的,但是落地并没有那么容易,比如说远程医疗、在线诊疗这些我认为很难去实现,我比较看好的是因为消费者本身需求推动的“2C”端的一些场景的落地,比如说自动驾驶VR等应用场景。这些场景能给人们的生活带来更好的体验,纵观美股科技股的成长史,排名前列的也是苹果、微软、亚马逊等“2C”端的企业,“2C”的企业推进的一直都要比“2B”端的要快。

Q5. 看来科技股的投资门槛也是比较高的,投资科技股有哪些风险?

科技股最大的风险是技术更替快,难以把握,采用旧有技术的企业在某项新技术上未能及时跟进便被快速淘汰。比如说A股第一个真正意义上被挖掘出来的苹果概念股莱宝高科,这家公司在第一波炒作时股价翻了几倍,但是后来有其他厂家做出了更先进的触摸技术,莱宝高科的炒作也就熄火了;

科技股二是个风险是看错的记录很大,企业即便研究出了新技术,最终仍然有可能达不到量产的条件。要达到量产的水平产能就要爬坡,所谓产能爬坡小规模制作跟大规模制作是完全不一样的,当产能要爬坡爬到一定程度的时候才能够达到,要考虑到设备折旧的盈亏在里面,多数公司一直也没有爬上去。

Q6.您是怎样应对这些风险的?

我比较善于逆向投资,对于特别看好的企业,一旦错过了买入的时点我不会去追涨,我更喜欢提前一年甚至几年去研究产业链与产业趋势,虽然不会翻很多倍但是能赚取相对确定的收益。

具体来说,目前中国多数的公司自主研发能力还相对薄弱,所以我认为自下而上的去选股不一定很好,国家研发能力最强的可能并不是企业,我比较倾向于顶层规划已经做好,具体落实到公司拿出方案去实施、制造的企业。比如说,我看好偏中游的电池正负极、隔膜、电解液等企业,因为国内企业在这方面具备制造优势,未来增长确定性相对较高,甚至有可能重复苹果的故事。

此外,宏观GDP和工业增加值这些数据我参考的较少,我比较从中观就是从产业层面出发,因为一些因为宏观的数据是看不准的,比如说现在市场对一季度还是三季度是经济底就存在分歧,那就不如去判断产业的趋势,有很多产业的趋势是非常明确的