出身腾讯嫡系的阅文集团,上市即迎来巅峰时刻,市值一度突破千亿港元。

但在免费小说兴起、重金收购的新丽传媒频频遭遇滑铁卢后,股价腰斩过半,至今蒸发了700多亿。

内忧外患的阅文一度被市场看衰,但近日,阅文集团公布了2019年年报,不同于半年报的惊吓,年报全面超出了市场预期。

营收重回高增长 王者归来?

在2018年10月收购新丽传媒前,阅文集团主要是一家网络小说平台,依靠在线内容付费阅读获得收入。但随着付费用户迎来天花板,各路免费小说平台轰然崛起,单纯依靠付费阅读的阅文迎来至暗时刻。

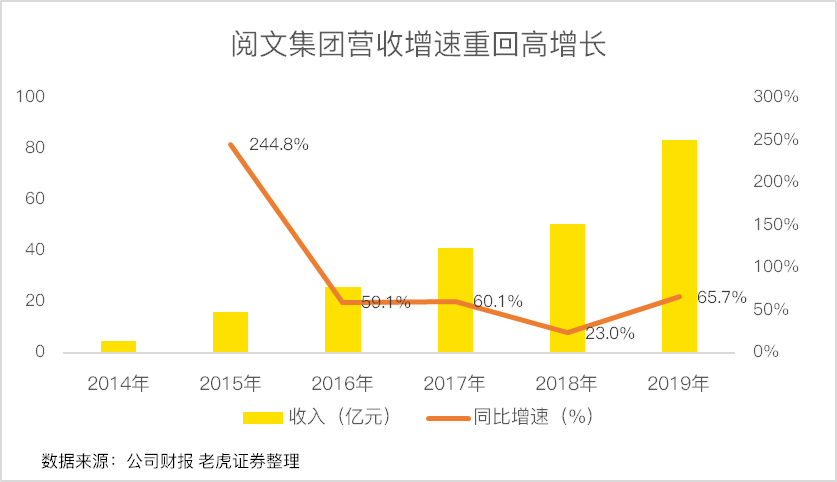

2015-2018年,阅文集团的营收增速分别为244.8%、59.1%、60.1%和23%,2019年上半年,主营付费阅读的在线收入出现11.5%的负增长,变脸的业绩吓坏了投资者,财报公布后第一个交易日,股价大跌17.81%。

而在最新公布的年报数据中,2019年,阅文集团实现83.48亿元,同比增长65.7%,超出市场预期的72亿。其中,下半年营收53.77亿,同比大增95.2%,环比上半年增长81%。

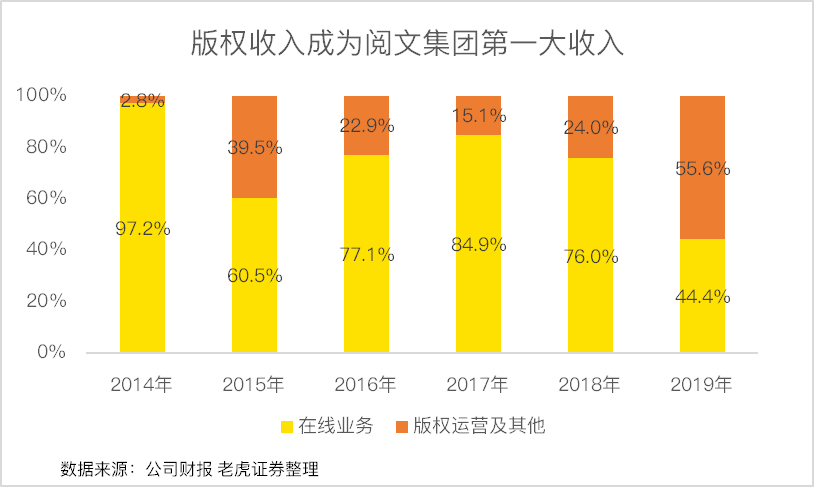

当前,阅文集团主要有两部分收入来源,一个是传统的在线阅读收入,主要是通过免费阅读文学作品前几个章节内容,吸引用户,进而对后面的内容进行收费。另一个是版权运营收入,主要是平台上的文学作品授权给下游的影视公司获取版权费用。

其中,在线业务全年营收37.1亿元,较去年同期的38.28亿微跌3.1%,较上半年双位数的下滑明显收窄。版权运营收入达到46.37亿,同比大增283%,业绩大增的主要原因是收购新丽传媒以及版权相关的自营网络游戏及联合投资的影视剧的收入增加。

自此,版权运营及其他收入成为阅文集团第一大收入来源,占总营收的比重达到55.6%。

随着新丽传媒的整合及影视剧行业监管放松,预计版权运营收入占比将继续扩大。

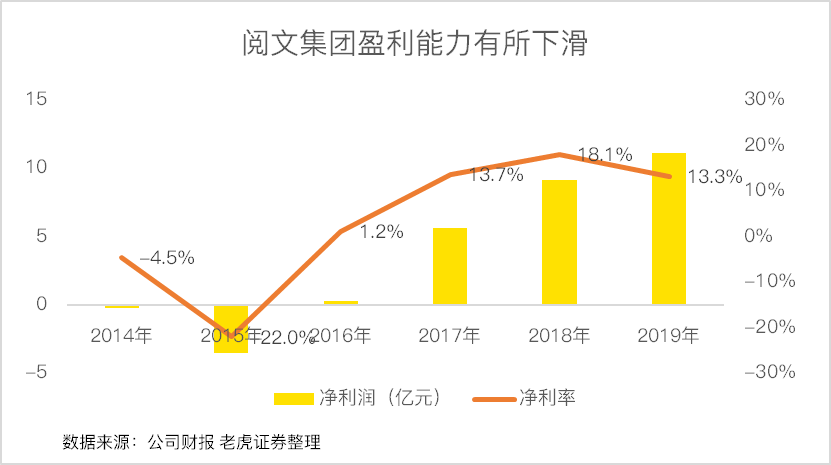

2019年全年,阅文集团录得11.12亿元的净利润,较上年同期增长21.9%,大超市场预期。但版权运营收入的盈利能力不及在线业务,毛利率只有34.1%,不及在线业务的56.9%,造成整体的净利率从18.1%下降到13.3%。

渡过免费小说的生死劫!

自2018年下半年,免费的小说阅读APP兴起,掌阅推出免费阅读App“七猫”、趣头条推出免费阅读App“米读”、字节跳动推出免费阅读App“番茄”、爱奇艺的阅读App“爱奇艺阅读”同样也往免费方向靠拢。

免费的策略吸引了众多价格敏感的用户群体,月活数轻松超过千万,阅文集团千辛万苦建立的网文霸主地位突然迎来众多诸侯瓜分抢食,被迫在2019年推出免费阅读APP“飞读”。

老虎证券投研团队认为,虽然阅文的免费策略是为了狙击外部平台,但市场刮起的免费风还是让腾讯自营渠道将更多的用户转移到免费内容上,造成阅文的付费用户数开始下滑。

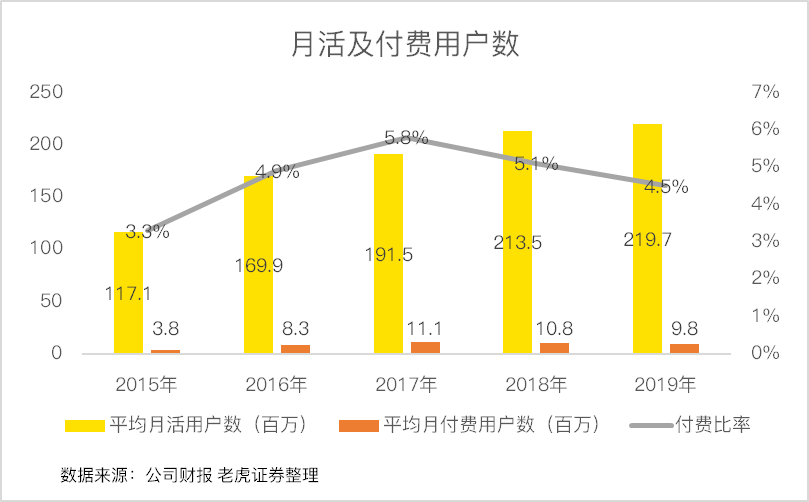

2019年全年,阅文的付费用户数980万人,较2018年的1080万减少100万付费用户数。

在2019年半年报中,除了下滑的付费人数,单用户付费金额也出现了下滑,由18年同期的24.4元月均单用户收入下降到22.5元。

量价齐跌一度让市场觉得阅文的付费阅读基本盘要完了,但是,免费读小说真的能革了阅文的命吗?

老虎证券投研团队认为,免费小说APP的盈利模式是通过广告变现,在用户阅读小说的过程中频繁插入各种广告,极度影响用户体验,因此,虽然用户群体很大,但这部分用户本身就是对价格敏感的非付费用户群体,很难将阅文的付费用户吸引过来。

而且,由于免费小说平台大多通过外购内容,自有内容生产闭环尚未打通,平台上的内容质量堪忧,而阅文有大量的内容资源。

截止2019年底,阅文的作家数达到810万人,作品数1220万部,是国内第一大内容平台。

除了爆款内容,阅文还有大量付费转化能力较差但质量较好的内容,将这部分本已不产生收入的内容放到免费阅读平台,一来可以抵御免费小说APP对阅文的冲击,二来可以延长内容的生命周期,而且还有可能带来广告收入。

老虎证券投研团队认为,在网文领域,内容依然为王,创新的商业模式脱离了核心竞争力,并不为惧。

在2019年下半年,凭借优秀的内容,阅文的付费用户平均月收入达到25.3元,较去年同期的24.1提升5%。

只要搞定了内容,免费小说这场生死劫,阅文已经赢了。

在IP产业链上狂奔!

老虎证券投研团队认为,单纯依赖付费阅读终究是有天花板的。

一来我国的网文阅读群体逐渐饱和,付费转化率难以提升。二来短视频、直播等新兴娱乐方式崛起,用户的时间被瓜分殆尽。这个时候,费尽心思提升在线阅读收入并不是阅文的最优解。

阅文作为网络小说平台,在过往的历史中已经成为超级IP的发源地,其《鬼吹灯》、《盗墓笔记》、《琅琊榜》等爆款小说多次被改编成影视剧,展现出强大的IP价值。

因此,与其发掘付费用户数,不如直接下场做大IP产业链。

在2018年10月收购新丽传媒后,阅文打算大干一场了。但时运不济,影视剧行业经历监管收紧,加上部分签约艺人出现道德危机,影响了产品的发行,新丽并入阅文后的表现并不及预期。

但阅文打通IP产业上下游的商业模式是行的通的,而且新丽传媒在精品影视剧制作能力上不容小觑,过往历史中开发了《西虹市首富》、《我和我的祖国》、《我的前半生》、《如懿传》等等叫好又叫座的产品。

在阅文和新丽合并后,共同打造的《庆余年》成为年内爆款,该剧在2019年百度和今日头条的电视剧及网络剧搜索指数中均位列榜首,并再度掀起了读者对原著小说的热情,推动该小说在完结十余年后重登阅文平台畅销榜榜首,收获了350 万次推荐和 60余万次打赏。

第一季大获成功后,《庆余年》第二季的开发已经在进行中。

爆款影视剧的诞生,一来要看内容本身的质量,二来看编剧、导演等主创团队的能力。一个好的剧本对其他影视公司往往可遇不可求,但正好,阅文并不缺爆款内容。

在IP产业链变现上,除了影视剧还有游戏,例如阅文的爆款小说《斗罗大陆》不仅改编成动画,还自营开发了手游《新斗罗大陆》,发布后广受欢迎,并赢得金陀螺“年度人气 IP 游戏奖”和二零一九金葡萄“最受关注游戏奖”等知名奖项。

在IP变现这条路上,阅文还有广阔的空间大有可为,手握IP,何缺变现?

总结:

根据阅文集团2019年的净利润计算,当前的静态市盈率为23.3PE,从绝对数上看似乎并不贵。

这或许是管理层在2019年6月批准一项5亿元股票回购计划的原因。

老虎证券投研团队认为,当在线业务的霸主地位难以撼动、阅文在IP产业链变现上趟出一条路来,资本市场怕是要重新定义阅文网络文学龙头的身份了。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。