一、政策密集落地,年末出现松动迹象

2018年房地产市场正值“房住不炒”“限购、限售、限贷、限价、限商”时期,各地区房地产政策表现趋严,调控措施更细节、更全面。但是在2018年底,个别城市出现了“松动”的迹象。

2018年3月,多地区提高首付比例及调整贷款额度、提高首二套界定标准、加大购房贷款资格审核力度,同期央行的政策导向需要放缓个人住房贷款增速,合理把控居民的杠杆率。

年末,部分地区房地产政策释放出松绑迹象,结合当地的实际情况,针对限购、限售政策作了调整,从地区政策调整的方向上看,的确是较之前更宽松些,因地制宜或许在后期的调控中更为有效。同期央行出现定向降准,银行业的流动性压力得到很好的缓解,对市场中房屋贷款业务也表现出利好的趋势,利率方面也出现松动下调的迹象。

二、 经济环境加政策调控,相关因素出现变化

2018年中长期消费贷款总量增长3.73万亿元,达到28.40万亿元,但增速下滑;个人住房贷款余额总量增长,增速放缓;住宅销售面积累计增长2.2%,其中现房累计销售面积累计降低25.7%,期房累计销售面积累计增长9.8%;房价指数出现分化,现房价格出现下滑,期房价格呈现上涨;房贷利率保持低速上涨,年末出现回落,后期有望进一步下调。

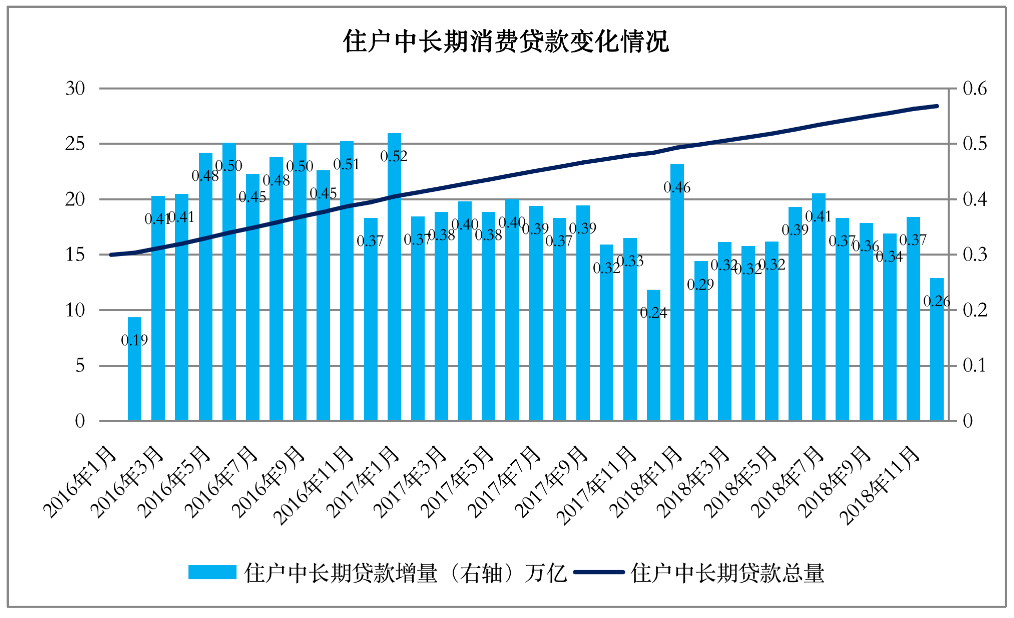

1、2018年住户中长期消费贷款总量上涨,增速放缓

2018年在控制房贷增速的大环境背景下,房贷增速的确得到有效放缓。2018年住户中长期消费贷款余额从年初的24.67万亿元增长到年末的28.40万亿元,2018全年住户中长期贷款增量3.73万亿元环比2017年全年增量3.95万亿下降5.57%。

图1 住户中长期消费贷款变化情况

数据来源:央行、融360大数据研究院

2018年住户中长期消费贷款增速下滑,一方面受政策指向调控作用,另一方面受市场中需求变化影响,增速表现出波动下滑。政策的严格控制,使得市场得到净化,剩下的刚需贷款需求基本可以真实反映市场中真实的需求情况。

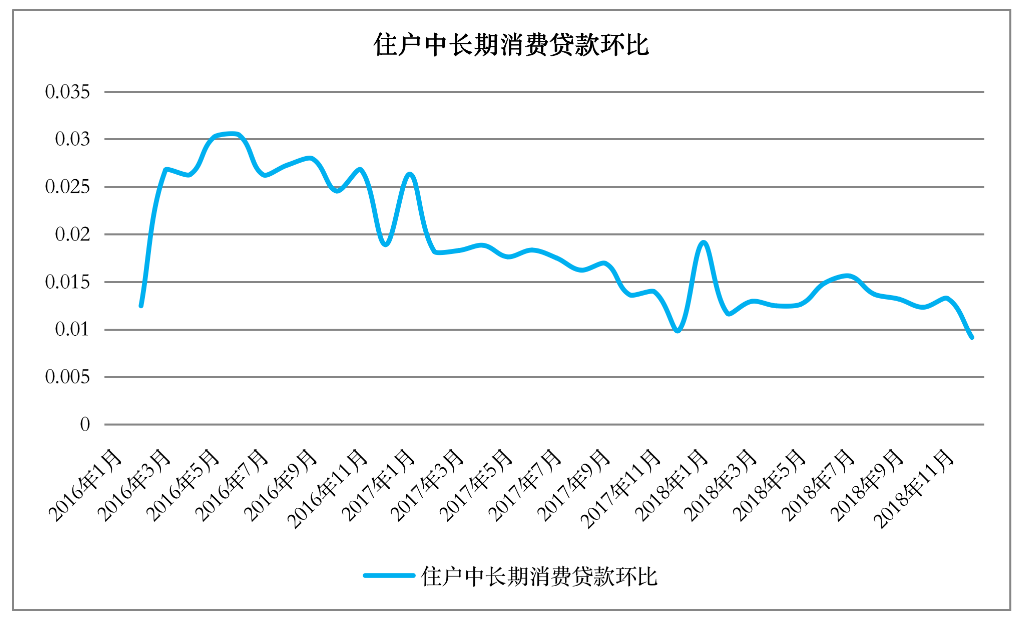

图2 住户中长期消费贷款增量环比情况

数据来源:央行、融360大数据研究院

自2017年以来房地产市场受到严格的管控和治理,限购限售限贷、打击投机炒房使得楼市交易逐步降温,在住户中长期消费贷款增量、环比增速上均有所表现。2017年以后环比增速呈现逐步下降趋势。

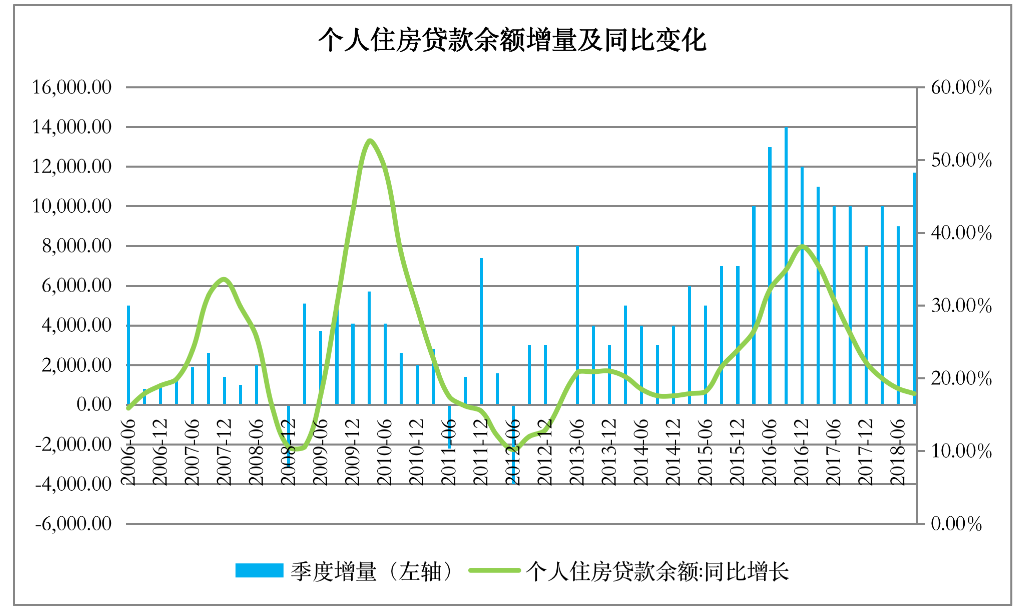

2、 个人住房贷款余额同比上升,增速降低

从个人住房贷款余额的历史数据上来,季度的余额量较之前出现明显上升,2018年个人住房贷款余额25.75万亿元,同比增长17.8%,增速比上年末低4.4个百分点。上升主要由于房屋价格上涨的影响,销售火爆导致供需出现紧张,价格上涨较快从而导致房屋贷款总金额上升,但是从同比的涨幅来看,同比数据在经历一个峰值后,开始表现出波动回落的趋势。

图3 个人住房贷款余额增量及同比变化

数据来源:央行、融360大数据研究院

个人住房贷款余额增量在2006年-2013年期间,数值表现较小,但是同比增幅波动较大,出现上涨时增幅较大。2014年-2018年期间,数值表现较大,主要原因由于房产价格上涨较大在相同交易面积的情况下贷款总额明显高于前一期间数值。

其中2014年-2016年增量呈现稳步上涨趋势,同比呈现上升趋势,此期间房屋价格出现上涨同时,交易量也出现上升;自2016年下半年至2018年增量数据出现下滑,同时同比涨幅出现下滑,此期间收到大经济环境以及政策的调控影响明显,大部分投机性质贷款购房行为被驱逐,交易量以及购房热情有所下降,房屋价格上涨动力不足,同时按揭贷款利率出现上涨,购房成本上升。

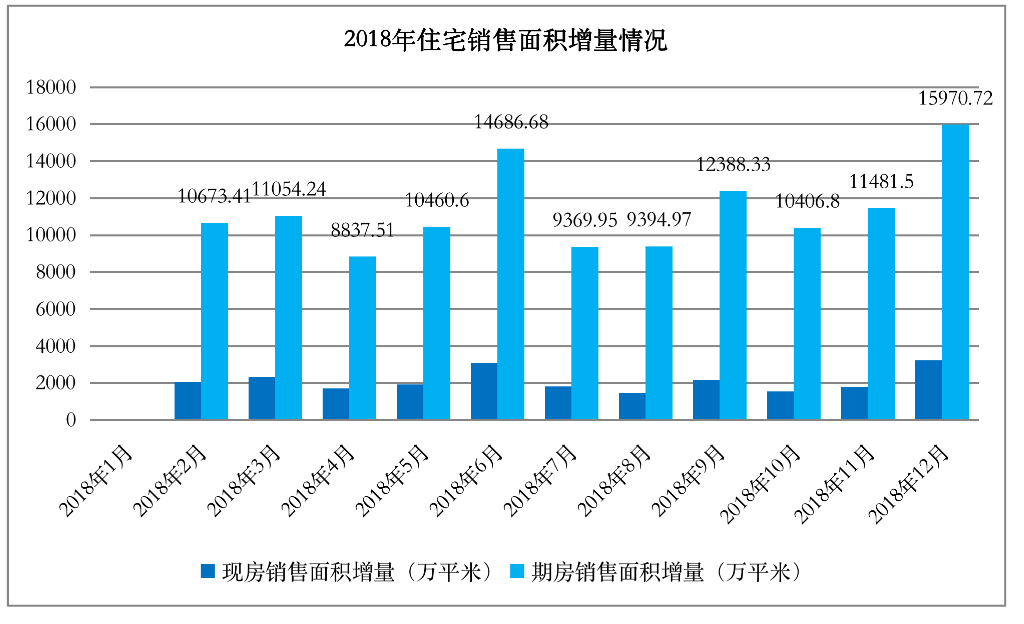

3、 住宅销售面积总量上升,现房销售面积下滑

国家统计局公开数据显示,2018年12月商品住宅销售面积累计为147929.42万平方米,累计增长2.2%,其中现房累计销售面积为23204.71万平方米,累计降低25.7%,期房累计销售面积124724.71万平方米,累计增长9.8%。全年住宅总销售面积呈现上涨,现房销售面积出现下滑,期房销售面积呈现上涨。现房交易多为二手房交易,随着政策对于二套房的购买限制,现房销售量出现下滑;期房交易周期较长,需求主要由刚需支撑,随着市场得到净化以及政策的利好,期房交易量呈现上升。

2018年度在房住不炒、限购限售等一系列政策调控作用下大批量的非居住需求的投资购房行为离场,政策的指向对于商品住宅销售产生了直接影响。驱赶投资行为意味着市场中销售量将主要由刚需群体支撑,由于刚需群体短期内不会出现大幅度增长,较先前销量涨幅自然出现下滑,尤其表现在现房销售上。从占比上看,期房销量仍占据市场中较大比重。

由于市场中现房交易往往存在非首次交易的情况,存在投资炒作的可能性比较大,政策监管下此部分销量会受到较大影响。期房由于房屋是未来时间上的交易,一般为首次交易且完成二次交易的周转时间较长,受影响程度小于现房。另外,各地保障性住房政策实施,提供了大量的保障性住房入市,其中多为期房的形式,对期房的交易总量上涨存在影响。

图3 2018年住宅销售面积增量情况

数据来源:统计局、融360大数据研究院

从住宅月度销售面积增量上看,期房销售面积大致表现为围绕10000万平米呈现上下波动,现房销售面积大致围绕2000万平米呈现上下波动,2018年3月各地开始严格执行限购限售,随后4月住宅销售面积数据下滑情况明显。

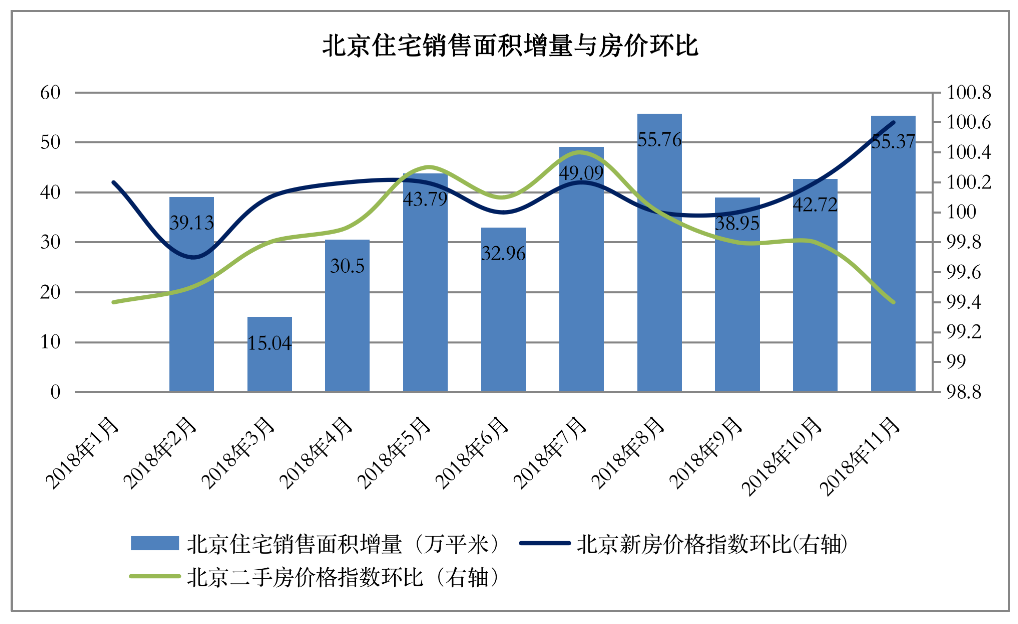

图4 北京地区住宅销售面积增量与房价环比

数据来源:统计局、融360大数据研究院

具体城市来看,北京在3-4月份住宅销售面积呈现急剧下滑情况,受政策影响直接、效果明显。全年房屋销售面积均值在40万平米附近上下波动,新房价格在年底出现上浮情况,二手房价格在年中以后开始出现下滑,二手房购买热度减弱,价格相应出现下跌。二手房价格下跌,即受到政策严控炒房措施的影响又受到保障性住房入市的影响,2018年北京市新增共有产权期房数量直线上升,保障刚需居住需求又冲击了二手房交易价格。

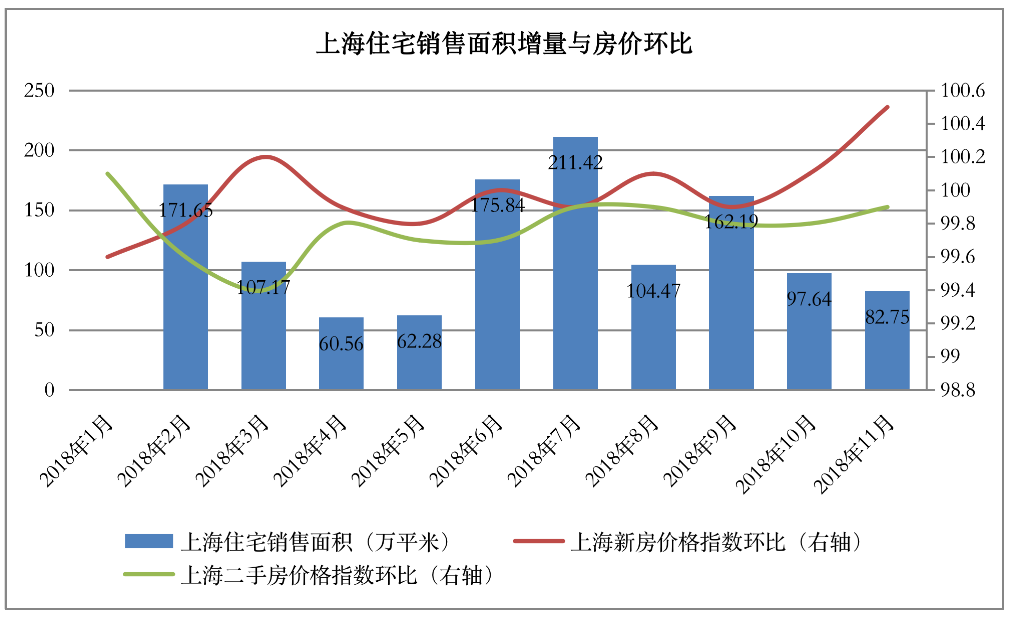

图5 上海地区住宅销售面积增量与房价环比

数据来源:统计局、融360大数据研究院

上海地区,在3、4、5月份受政策影响明显,住宅交易量上出现显著下滑,同时新房与二手房价格出现反向波动。新房价格表现出上升趋势,相反二手房价格出现下跌,且在后续时间内表现均低于新房价格,限售限购对房屋交易量及价格产生较大影响。

4、 房价指数出现分化,新房微涨,二手房下跌

在房产政策趋严趋细,打击加杠杆炒房投机行为,限购限售的大背景下,新房与二手房表现出迥然不同的变化趋势。新房受到销量上升的促进,价格出现微涨;市场中二手房多为现房,随着销量下滑,价格相应出现下滑。其中,一线城市由于自身经济的特点对市场变动的敏感度更高,新房、二手房表现出的变化趋势更明显。

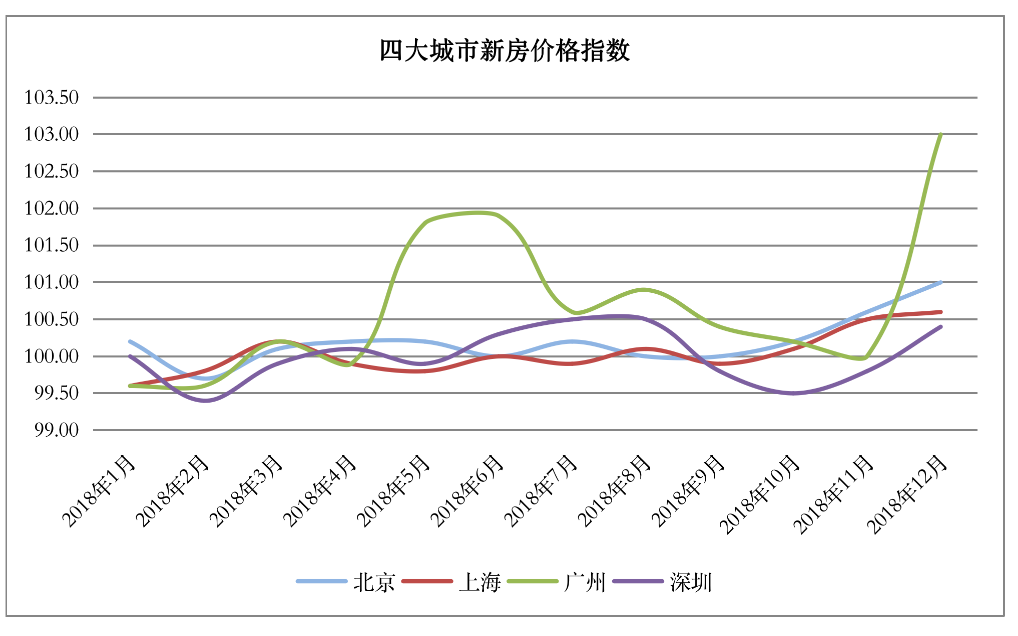

图7 四大城市新房价格指数

数据来源:统计局、融360大数据研究院

市场调控趋严的情况下,新房价格表现出上涨的趋势。新房多以期房为主,新房价格上涨表明新房销量上有所上升,受供需影响,价格表现为上涨。在限售限购的情况下,支撑新房交易的群体主要以刚需为主,一线城市推出共有产权房期房,也可以起到解决供需压力的情况,避免新房价格出现不稳定,过度上涨。

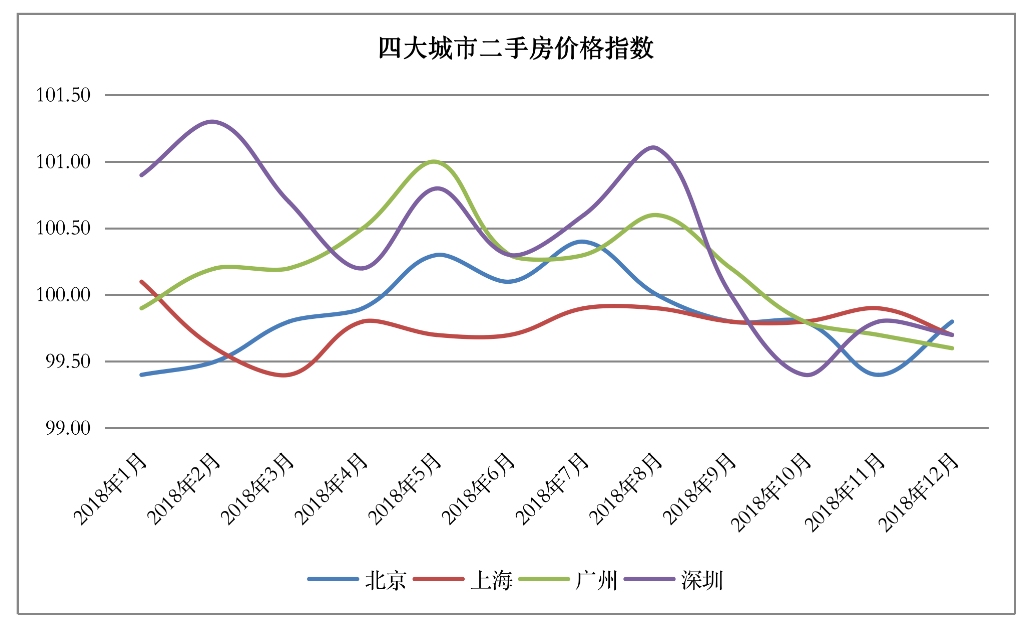

图8 四大城市二手房价格指数

数据来源:统计局、融360大数据研究院

四大城市二手房价格表现出震荡下降的趋势,受限售、限购、首二套界定等政策影响力度大于新房,二手房多以现房为主,限售出台致使房屋再次交易的时间周期变长,导致投资需求骤减,价格出现下降趋势,二手房与新房价格倒挂现象已经得到有效治理。

5、 房屋按揭贷款利率低速上涨,年末出现回落

2018年房贷利率持续上涨但涨幅呈现不断缩小趋势,年末时,随着央行降准市场资金充裕以及房地产政策松绑迹象的显现,房贷利率出现小幅回落。

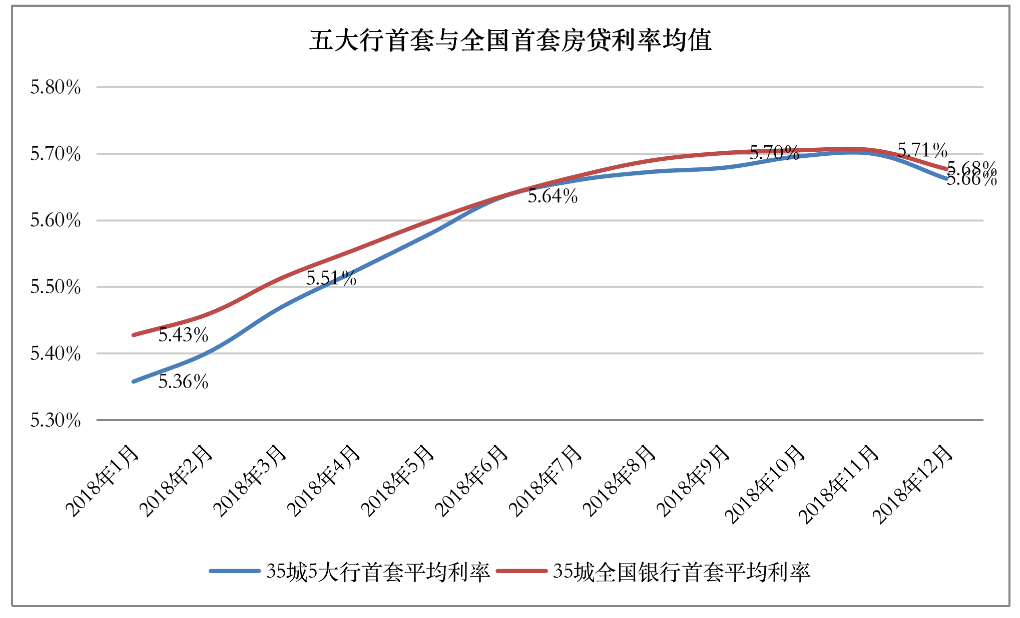

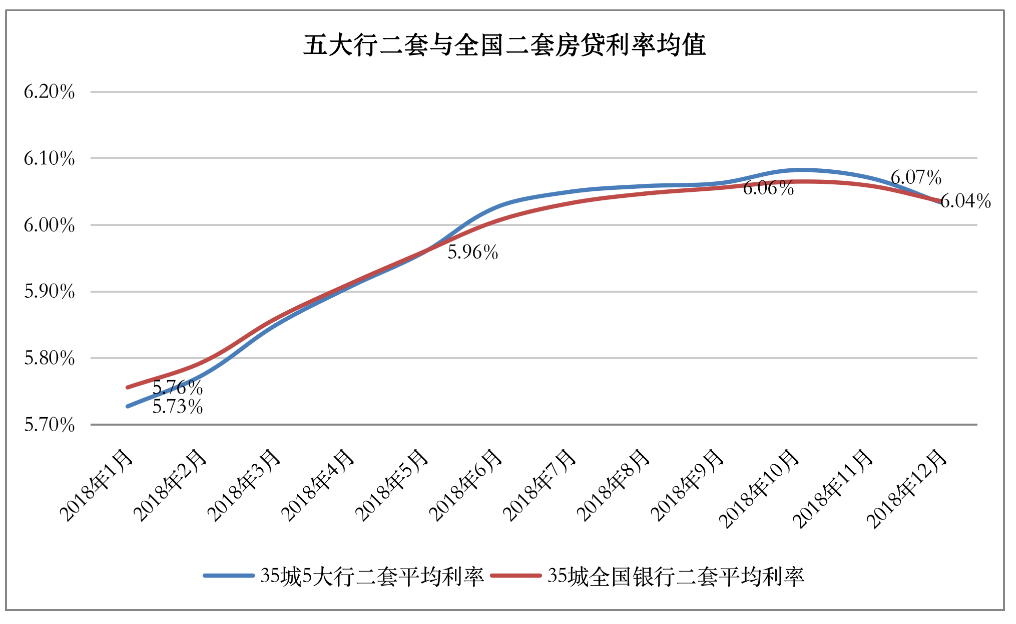

截止12月底全国首套房贷利率为5.68%相当于基准上浮15.9%,二套房平均利率为6.04%相当于基准上浮23.3%。从绝对值上来看并未达到历史峰值水平,但从基准上浮幅度来说已经达到最高点,历史数值较基准上浮仅为5%-10%。

在房贷业务中,工商银行、农业银行、中国银行、建设银行、交通银行这五大行占据较大市场份额,对市场的利率水平影响较大。2018年五大行首套房平均贷款利率由年初的5.36%持续上升至11月份的5.70%,12月出现小幅回落至5.66%,相当于基准上浮15.5%,五大行二套房平均利率为6.03%相当于基准上浮23.1%。相比于全国的房贷利率水平来看,总体而言五大行的平均利率水平略低于全国。

图9五大行首套与全国首套房贷利率均值

数据来源:融360大数据研究院

图10五大行二套与全国二套房贷利率均值

数据来源:融360大数据研究院

二套房利率由于进一步上涨的空间有限,五大行与全国数据相近,变动趋势一致。利率受政策影响更直接更明显,2018年首二套利率保持上涨,其中一线城市率先变动,二线城市逐步跟进,总体趋势相同,各地存在差异。五大行也表现出不同的涨幅和增量。

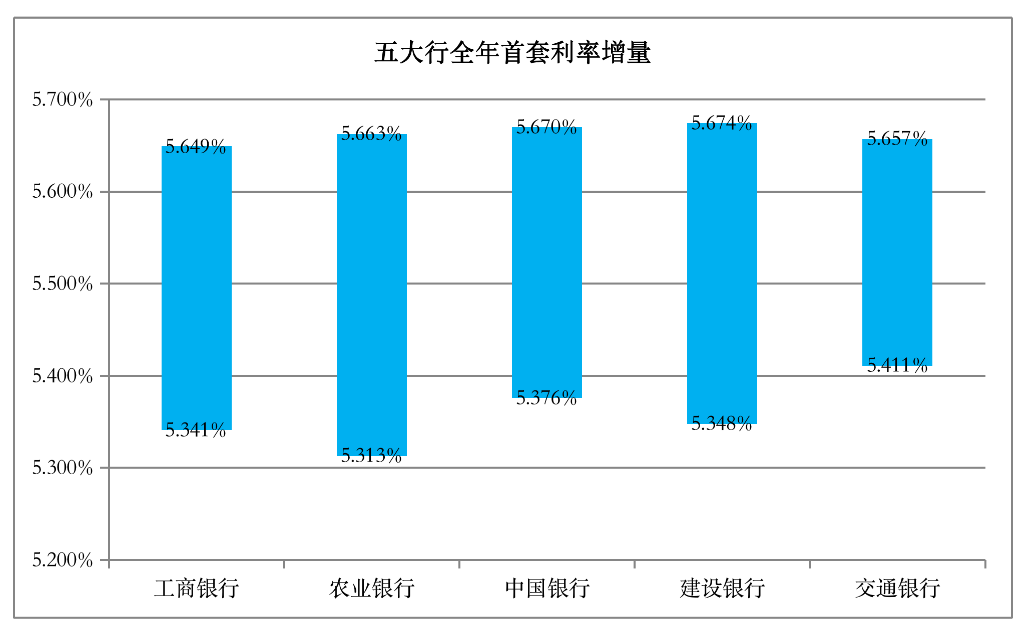

图11五大行全年首套利率增量

数据来源:融360大数据研究院

五大行首套利率在年初时期表现差异较大,年末时候数值均有上涨,但差异值缩小。利率上涨空间正逐步缩小,2018年底已经出现均值下调的情况,未来更多银行向大行利率看齐的可能性增大,银行利率表现出回调的情况将会增多。

三、2019年市场走势分析预测

展望2019年,从政策方面来看,以稳为主,“一城一策”将加大区域分化。在整体经济大环境未发生大变化的情况下,预计2019年房地产调控政策上仍是以严格为主,依旧发挥长效机制作用。但各地具体实施细则将不再是一刀切,因地制宜、因城施策会得到更多的推广和应用,一线城市与二线城市存在的具体问题不同相应的解决方案和措施也将有所差异,对于刚需的保障措施将会加速落实,完成房屋回归居住属性,既要从外部净化市场也要从内部优化结构提供更多行之有效的保障措施。

从房屋交易情况来看新房的交易仍将占据市场中的较大份额。限购限售存在因城市不同而出现调整的可能,二手房交易在驱除投机行为的前提下将会得到回升。预计2019年整体交易量会出现低幅回升,城市保障性住房也将更多投入市场中,缓解交易市场中的供需压力,既要保障住有所居又要提防投机炒房,破坏市场秩序。

对于房价走势,2019年稳字当头,在正常通货膨胀的情况下,房价会有所回升。政策提供更多资源供给,避免供需过分紧张带来的房价暴涨;足量刚需支撑市场需求也不会出现供需失调带来的房价暴跌。一线城市房价仍存在小幅波动的可能,二线以及三线城市出现降温的可能性较一线城市更大。

从房贷利率走势来看,融360大数据研究院认为,2019年利率出现回调的可能性增大,2018年以来央行实施了五次降准,目前市场流动性呈现合理充裕状态,有利于信贷规模扩大。从风险角度来看,个人住房贷款也是相对风险较小的资产,银行相对更有意愿去加大这方面的信贷规模。但由于央行的流动性是意在输血给民营企业、小微企业,并未放开对房地产的金融监管,因此银行对房地产的倾斜度也是有限的。

受购房市场环境净化以及资金流动性的利好,刚需群体利益需要得到保障,但是一线城市与二线城市仍存在差异,一般一线城市较二线城市利率更低,主要受城市经济情况、银行数量、体量以及业务量影响。不过,从目前来看,即使在一线城市,利率短期内也将无法回落至优惠折扣水平。