目前,我国需要审批和备案的金融业务资质有三十多种,包括银行、保险、信托、券商、金融租赁、期货、基金、基金子公司、基金销售、第三方支付牌照、小额贷款、典当等。其中有25张金融牌照最为重要,成为各路资本追逐热点,近年来随着金融监管趋严,牌照价值凸显,其市场价格随之水涨船高,甚至已然将企业持有的金融牌照数量与公司综合实力划上等号。

在网贷合规备案进程中,网贷平台拥有金融牌照被视为实力的象征,增加备案通过的筹码。一些较有实力的金融集团本身拥有金融牌照,出于战略目的,布局了网贷平台;还有一些网贷机构出于业务布局和增信等目的,先后拿到金融牌照,监管要求网贷平台不得混业经营个别平台进行了拆分,目前基本上都是以P2P关联公司名义持牌。根据融360大数据研究院统计,截止2019年2月21日,在正常运营的1063家网贷平台中,拥有金融牌照的网贷机构24家,占比仅为2.2%。融360大数据研究院分析师艾亚文根据网贷机构的金融牌照持牌情况,针对持牌机构的现状以及不同牌照的门槛、业务等方面进行了梳理。

一、6家P2P关联公司持有基金代销牌照根据融360大数据研究院的统计,截至2019年2月,全国共有432张基金代销牌照,其中剔除银行、证券、保险、期货这四类金融机构以外,有130家第三方理财机构获得基金代销牌照。在这100多家独立销售机构中,有6家P2P公司以关联公司或集团持有基金代销牌照,占比1.38%,目前这些持牌的机构部分已经开展相关业务。

2012年之前,除了基金公司的直销外,国内具备基金销售资格的主要是银行、券商等金融机构。从2012年开始,监管部门才正式逐渐向第三方开放基金销售牌照申请。2015年与2016年,拿到基金销售牌照的独立销售机构分别为34家、36家,2017年,只有2家机构拿到基金销售牌照;2016年9月以后,国内第三方基金销售牌照的发放几乎陷入停滞。

物以稀为贵,监管放缓牌照审批,市面上牌照数量有限成为市价上涨的助推器。2018年最火的时候一张牌照价值大几千万,甚至被炒到了上亿,但实际上基金销售牌照更多的是有价无市。

1.1门槛较高,性价比低让很多平台望而怯步转让牌照价格不菲,很多平台认为性价比不是很高,此外,基金销售牌照有一定的门槛,证监会《证券投资基金销售管理办法》要求申请基金代销牌照的机构注册资本或出资不得低于2000万人民币、必须为实缴货币资本,同时还对管理人才的资质、工作经验以及取得基金从业资格的人数有一定要求。金融行业尤其是基金行业专业人才稀缺且薪酬普遍偏高,对于普通的P2P平台来说,光是成立一个具有基金从业经验的团队已是不小成本,这让很多平台望而怯步。

互金平台通常对基金产品抽成比例并不高,只是赚了千分之几的通道费,不像网贷业务,可以对一单业务收取百分之几甚至十几的费用,性价比低让很多平台不愿意尝试。

1.2 P2P持有基金代销牌照,实现集团产品多元化,为增信及上市铺路根据融360大数据研究院的不完全统计,目前至少有6家P2P公司持有或以集团持有基金代销牌照,包括陆金服、宜人贷、积木盒子、凤凰智信、小牛在线、网信普惠,其中积木盒子和宜人贷为上市系P2P平台。能拿到基金牌照说明集团等有一定实力,持有基金牌照可以增信,获得资本市场及网贷出借人的信赖,基金代销业务对上市估值有很大的影响。

在目前行业寒冬下,P2P平台基金代销业务渗透率并不高,持牌机构的P2P平台更专注于网贷备案以及自身P2P业务运营。《网络借贷信息中介机构业务活动管理暂行办法》的13条禁令中规定,不得发售银行理财、券商资管、基金、保险或信托等金融产品,已经对网贷机构混业经营做了限制。P2P网贷平台不得混业经营,更多平台是以集团或兄弟公司上线基金代销业务,主要是为了实现产品的多元化,高净值客户在这个金融产业链里的滞留,交叉销售和综合经营,便于出借人找不到合适的产品可以选择基金产品。

1.3互联网平台没有牌照不得代销基金等资管产品《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》,明确禁止非金融机构发行、销售资产管理产品,未经许可依托互联网发行销售资产管理产品的行为,须立即停止,存量业务要压缩至零。这就意味着,没有牌照的平台全都要被拒之门外。

目前来看,基金代销主要是丰富产品线,持牌基金代销牌照的平台,以集团或者兄弟公司上线部分基金产品,实现集团产品的多元化,出于增信的目的,获得资本市场青睐,有利于提高上市估值等。

二、22家P2P及关联公司持有网络小贷牌照2019年1月,根据最新的《关于做好网贷机构分类处置和风险防范工作的意见》(以下简称“175号文件”)表示,要积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。

监管部门鼓励P2P网贷转型为网络小贷公司为首选,这次距离监管层叫停互联网小贷设立已过去一年有余,2017年的11月21日,互联网金融风险整治工作领导小组下发暂停批设网络小贷的通知。

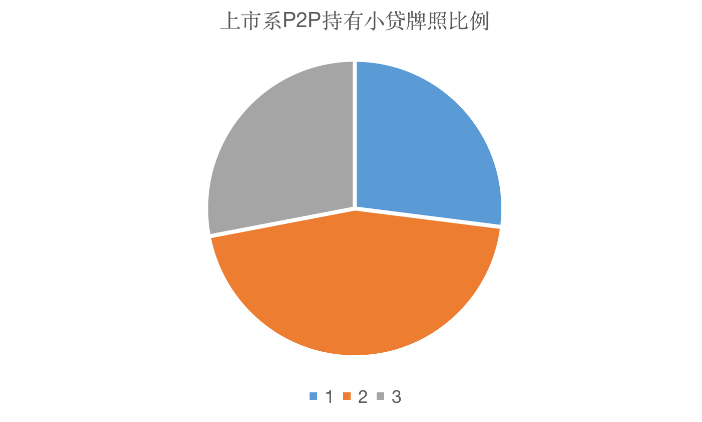

2.1 22家平台中有6家海外上市,10家为上市公司控股根据融360大数据研究院的统计,截至2019年1月20日,全国范围内共有网络小贷牌照300张,其中完成工商注册的有279张,金融办批复和过了公示期的共有21张。在这300张现存的网络小贷牌照中,除了个别暴雷的网贷平台以外,有22家目前还在正常运营的网贷平台已经通过主体或者关联公司获得了网络小贷牌照,占网络小贷牌照的7.3%。

在有网络小贷牌照的22家网贷平台中,有6家为海外上市公司,占比27%,另外10家间接持有网络小贷牌照,股东为国内或海外上市主体,占比45%。不过,并不是说有网络小贷牌照,就意味着网贷平台比较可靠安全,事实上,此前网贷小贷牌照的发放标准各个地区并不统一,且资质审核标准值得商榷。还有一些平台是通过收购的渠道间接获得网络小贷牌照。总体来看,上市公司因其背景实力强劲更易获得网络小贷牌照。

上市系P2P持有网络小贷牌照情况

数据来源:融360大数据研究院

2.2 有网络小贷牌照的平台未必愿意转型为网络小贷目前对网络小贷牌照的限制很多,网络小贷公司主要运用自有资金发放贷款,其资金来源主要为自有资金、捐赠资金、银行融资、ABS融资、向主要股东定向借款等。网贷平台的放贷资金主要来源于出借人个人, 这就意味着倘若网贷平台转型网络小贷,资金来源将缩减。因此转型网络小贷这条路更适合资金端较弱的网贷平台。

网络小贷牌照对放贷的金额有限制,杠杆比率大约1-3倍,就是说实缴资金1个亿,最多放贷3亿,提高放贷金额就需要追加实缴资金,2018年不少网络小贷公司为了快速稳步推进业务发展而选择增资,或者通过增资来实现降杠杆以符合监管要求。不过,对于大多数拥有网络小贷牌照的网贷平台来说,几乎都是几十亿到百亿级的待还余额,如果转型网络小贷,注册资金需要上升到好几个亿到几十亿、百亿不等,追加资金对平台的背景实力考验较大,甚至可能在引入资金的同时增加运营成本。此外,部分地区监管部门对网络小贷公司的总资产、净资产、资产负债率等有最低的门槛。由此看来,转型网络小贷对平台自身的经营水平有一定的要求。

拥有网络小贷牌照的22家平台转型之路并不好走。一是这些平台本身背景实力和运营能力较强,不愿意完全转型,备案仍然是首选;二是网络小贷牌照的放贷条件相对于网贷行业来说门槛较高,既要用自有资金,有一定的放贷杠杆要求;三是网络小贷牌照一直是由地方省级的金融办进行发放,审批条件不一,存在重审批轻监管倾向,网贷平台转型为网络小贷面临着同样的政策性风险。

三、4家P2P及关联公司持有保险经纪牌照根据融360大数据研究院的统计,截至2019年1月20日,全国范围内共有保险经纪牌照1183张。仅有4家目前还在正常运营的网贷平台已经通过主体或者关联公司获得了保险经纪牌照,占全国保险经纪牌照数0.3%,且远低于拥有网络小贷牌照的平台数量。

保险经纪公司整合了保险销售、产品和理赔资源,是进入保险业务最深的保险中介公司。正因如此,经纪牌照是资本最热衷的保险中介牌照,源于很多公司推进其在金融领域的战略布局、促进产融资源结合;更有甚者希望借助互联网保险概念等在资本市场上提振股价。

此外,对于P2P网贷机构来说,与保险建立链接,可以挖掘互联网海量用户的保险需求;保险行业本身依托大数据行业,与互联网公司有着天然的契合需求,谁能积累更多与客户和风险相关的数据,谁就能赢得优质客户。陆金服的资产端提供者平安普惠很多借款人都是基于保险业务,平安保险提供了强大的数据背景和资源。

但和基金代销牌照一样,P2P网贷机构不得混业经营,保险经纪牌照受到《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》约束,没有牌照不得展开营业。目前持有牌照的并不是P2P网贷平台,主要为股东下的相关公司拥有相关牌照。

四、3家P2P关联公司持有第三方支付牌照根据融360大数据研究院的统计,截至2019年1月20日,全国范围内共有第三方支付牌照238张。仅有3家目前还在正常运营的网贷平台已经通过主体或者关联公司获得了第三方支付牌照,占全国第三方支付牌照数的1.2%,比拥有保险经纪牌照的平台数少1家,远低于拥有网络小贷牌照的平台数量。

4.1断直连,备付金切断第三方支付牌照的利润从第三方支付的定义来看,第三方支付指的是独立于商户和银行并有一定实力和信誉保障的独立机构,为商户和消费者提供交易支付平台的网络支付模式。这意味着第三方支付只是一种基础工具。一方面,对于P2P来说,不像金融牌照具有聚集资金、创造财富的功能,更多的是为本身的网贷业务服务,另一方面,断直连,备付金切断了第三方支付牌照的利润空间。

2017年8月,央行发布《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,要求所有非银支付机构网络支付业务需全部迁移至网联平台处理。“断直连”后,对于涉及银行卡交易的支付,支付机构不再充当清算角色,而是将清算信息传递给网联,由网联进行商户与用户之间银行账户的清算业务,这意味着支付机构业务模式完全回归本源,第三方支付牌照的用途仅剩下商户与用户间单纯的支付通道形式。

2018年6月,央行发布了《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》,明确自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。目前第三方支付机构的收入来源主要分为支付手续费、备付金利息收入、增值服务收入三类,由于支付手续费本身属于低毛利业务,大部分以备付金为主要利润来源的机构将加速出局,被P2P野蛮式生长炒高后的第三方牌照价格将连带着急剧缩水。

4.2 网贷合规深入,第三方支付牌照吸引力降低在网贷资金必须银行存管等网贷合规政策还未正式落地前,大多数P2P公司想拿到支付牌照的目的是为了更好地拓展线上支付服务,优化客户体验,但有部分P2P公司收购第三方支付牌照的目的是利用第三方支付牌照的监管“灰色地带”,将资金从自身平台沉淀转移至第三方支付通道沉淀,变相建立资金池,甚至拓展互联网金融业务,代销理财产品,向类金融机构发展。2018年年中暴雷的很多平台都没有上线或者全量上线银行存管。

随着问题平台清退以及合规备案深入,P2P利用第三方支付牌照“打法律擦边球”的时代已成为过去式,第三方支付牌照对于P2P机构的吸引力越来越低。事实上,真正拿到第三方支付牌照的P2P关联机构非常少。

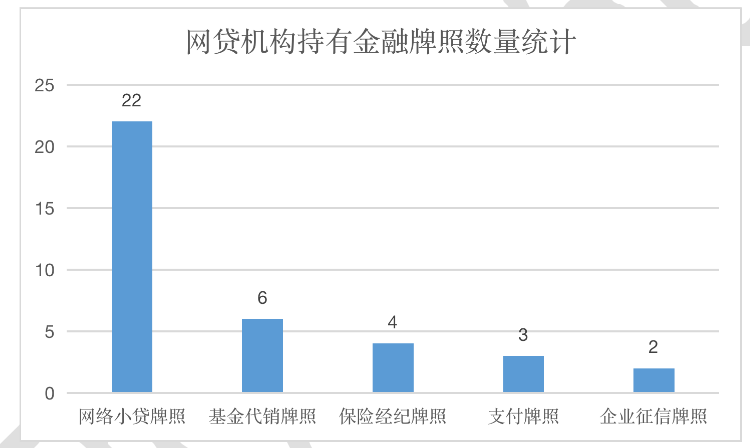

五、总结 5.1 24家网贷机构持有金融牌照,陆金服最全根据融360大数据研究院的统计,截止到2019年2月,在正常运营的1063家网贷平台中,拥有金融牌照的网贷机构24家,占比仅2.2%。这些金融牌照中,最受网贷机构欢迎的是网络小贷牌照、基金代销牌照、保险经纪牌照、第三方支付、企业征信等,其中,以网络小贷牌照的持有量最多,其次是基金代销牌照、保险经纪牌照、企业征信等。个别网贷机构持有多张牌照,陆金服母公司平安集团拿到的牌照最全,其次为网信普惠股东网信集团,持有网络小贷牌照、基金代销牌照、保险经纪牌照、第三方支付4张牌照,此外,积木盒子母公司PINTEC集团持有网络小贷牌照、基金代销牌照、保险经纪牌照、企业征信4张金融牌照。

网贷机构持有金融牌照情况

数据来源:融360大数据研究院

网贷机构拥有金融牌照较少,主要原因是申请金融牌照的门槛较高,网络平台成立要求较低,大部分开展网贷业务的平台背景并不雄厚。目前拿到金融牌照的网贷相关机构分为两类,一是金融集团本身拥有金融牌照,出于战略目的,布局了网贷领域;二是网贷机构出于业务布局及增信上市需求,先后拿到金融牌照。不过监管要求网贷平台不得混业经营,个别平台进行了拆分,网贷机构均以P2P关联公司义持牌。

5.2金融牌照锦上添花,未来不排除P2P机构继续增持机构持牌需要一定资金实力。对于大多数网贷平台来说,拥有金融牌照可以在业务发展和合规备案的过程中起到锦上添花的作用,是实力的象征,有利于增信。对于以多元化发展为目标的集团来说,不同主体拥有不同金融牌照业务灵活,风险可以有效隔离。随着网贷行业的有序发展,不少网贷平台开始盈利甚至上市,不排除未来可能以集团方式获得更多金融牌照。

此外,合规备案检查时,部分平台面临着清退或转型。监管也鼓励部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等,网贷机构在转型过程中拥有牌照让业务更为合规。总体来看,金融牌照在这个行业仍然有不少需求空间。

附表1:网贷平台持有金融牌照统计

说明:资料为融360大数据研究院根据第三方数据整理,统计时间为2019年2月21日。

(文:融360大数据研究院分析师 艾亚文)