北京时间3月13日,知名电商黑马拼多多(NASDAQ: PDD)发布了18Q4和全年财报,影响股价大跌17.45%。

为何受到众多机构看好的拼多多在财报日惨遭“血洗”?这份财报是否真的展现出了基本面上的缺陷?

老虎证券投研团队为您带来解读。

1.背景因素:瑞银发布研报,看多拼多多,拉高市场预期

拼多多一直争议不断,故此它上市以来股价也波动极大。不过在经历了大半年的多空激战之后,市场已经渐渐形成了一定程度的共识,即:

(1) 拼多多超高速增长将逐步放缓,货币化进度将不断加快。

(2) 它有望击败京东,坐上二把手的位置。

(3) 但阿里仍然是让所有玩家仰望的对象。

但是3月初著名投行瑞银发布了一份30多页的拼多多研究报告,表达了不同意见:

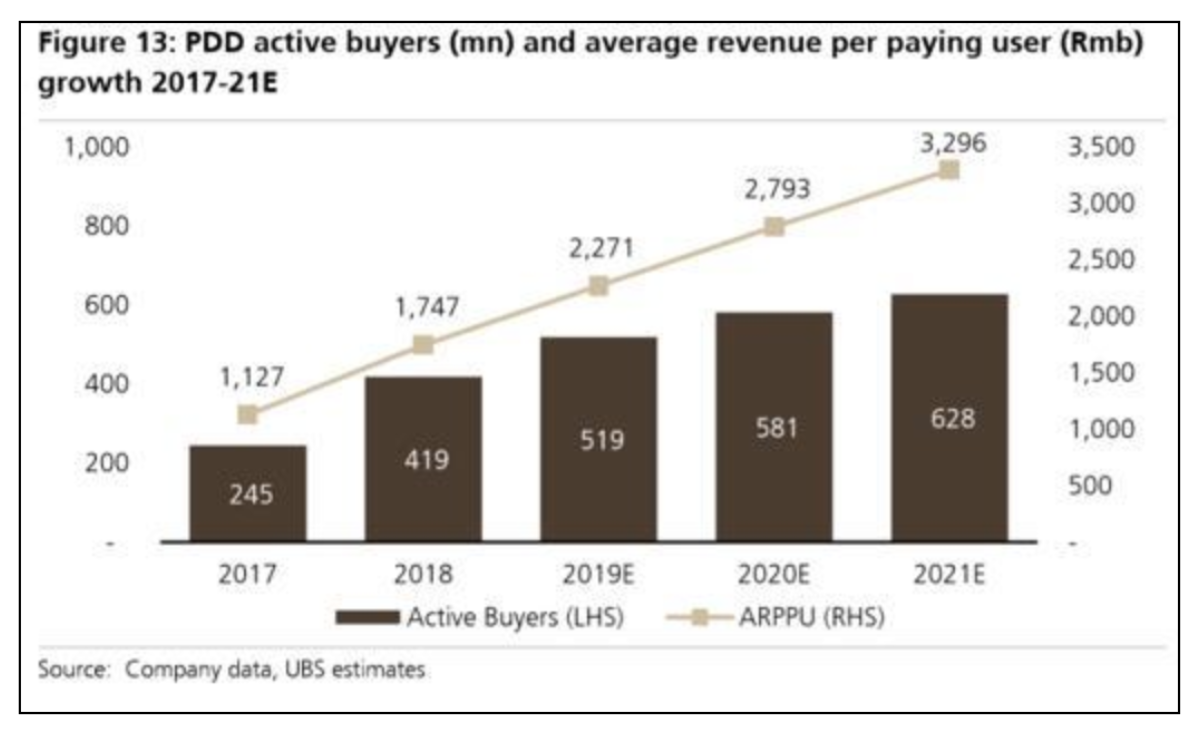

(1) 核心观点是作为2.0代电商,拼多多已经成为中国第二大电商平台,并且仍将延续高速增长。

(2) 2021年,拼多多的年活跃用户将达6.28亿,与阿里巴巴集团2018年底的用户数持平;当年GMV将赶超京东,达2.07万亿元。

(3) 2023年,拼多多的用户年平均消费将达3823元,超越以高客单价为代表的京东当下的水平。

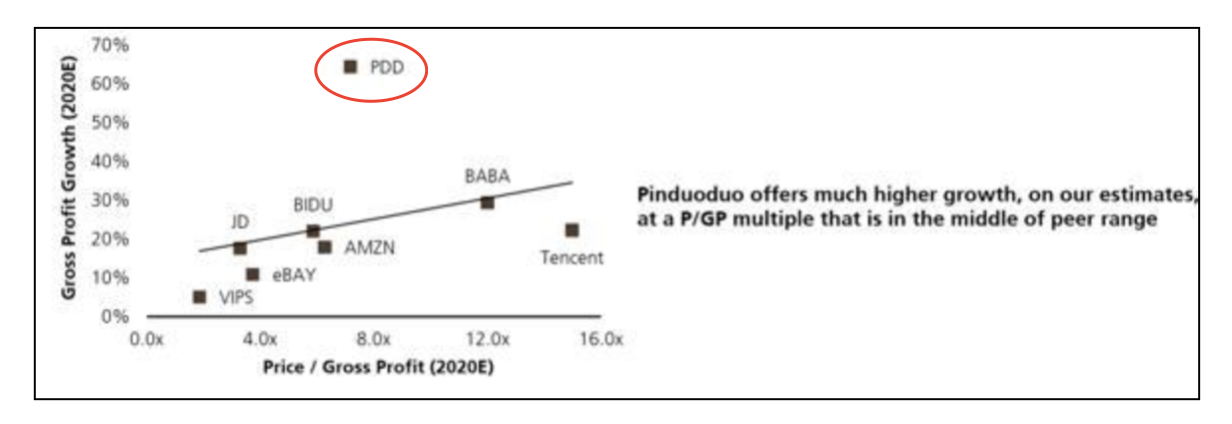

(4) 不仅如此,2020年,拼多多仍将维持远超互联网平均水平的利润率增速。

简单来说,瑞银认为对于拼多多而言,尽管无法豪言击败阿里,但它也不是可望而不可及的目标。

为什么如此认为?因为在瑞银看来,拼多多干得比大多数人想象的要好:

现有用户留存率为业内最高,消费频率在快速提升,并且这一切是在和阿里京东的正面竞争中做到的——它在高度竞争中,实现了对阿里京东用户的强渗透。

而拼多多的竞争力来自:

(1)“能更有效地调动用户的消费积极性,有效匹配消费需求”;

(2) 另类标签“最有趣的购物场所”;

(3) 高效的广告技术为商家提供更高的广告ROI;

(4) 扶持国内优质产能从“白牌”到自主品牌,这意味着精准扶贫的基调下,拼多多可能以后会得到政策扶持。

在这样的强力唱多下,投资者对于此次财报的预期陡然提升。

2.四季报表现:没有满足期待,无法击败争议

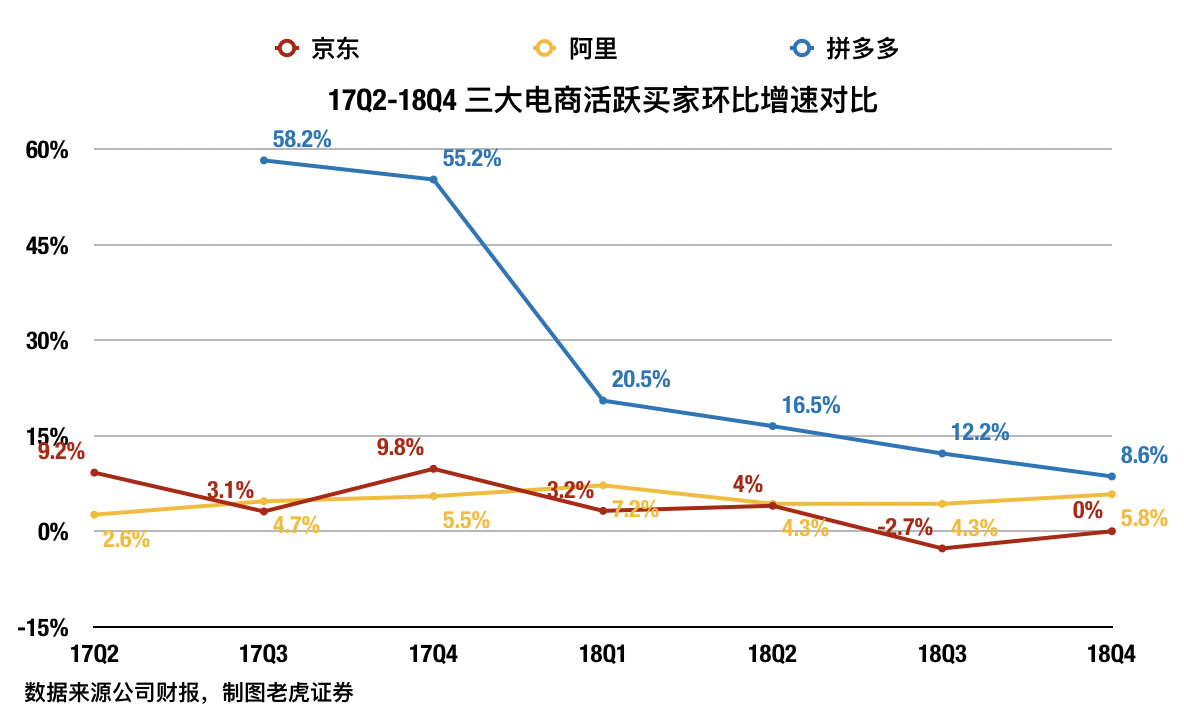

(1) 用户数据:增速没有明显提升

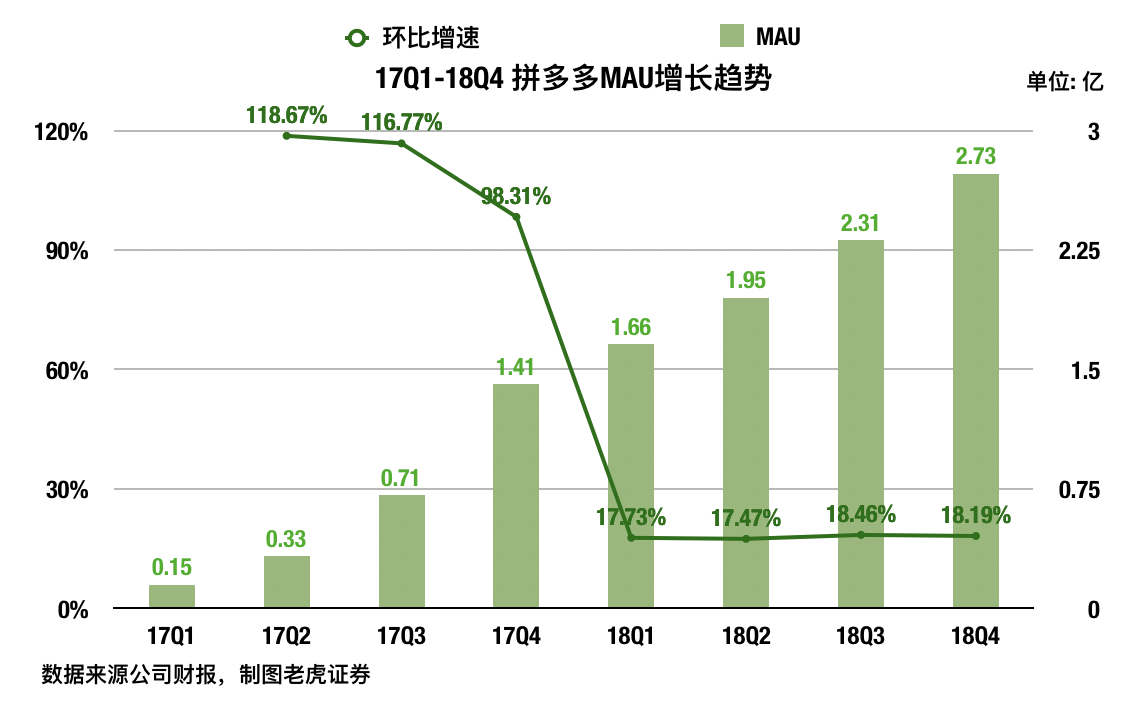

如图,MAU今年以来环比增速一直在18%附近,12个月活跃买家增速也持续下滑。

老虎证券投研团队认为,一方面,理智的看,体量这么大了还要大涨是不现实的,这并不说明拼多多表现不好。

但是另一方面来说,“用户超高速增长”是拼多多最大的光环,加上瑞银“三年后赶上阿里”的预测,显然这个数据满足不了投资者的胃口。

并且更重要的是,拼多多如今并没有扭亏,如果这就脱离了“高速增长”的轨道,预期是否要大打折扣?

2.财务数据:营收大涨,但支出也大涨

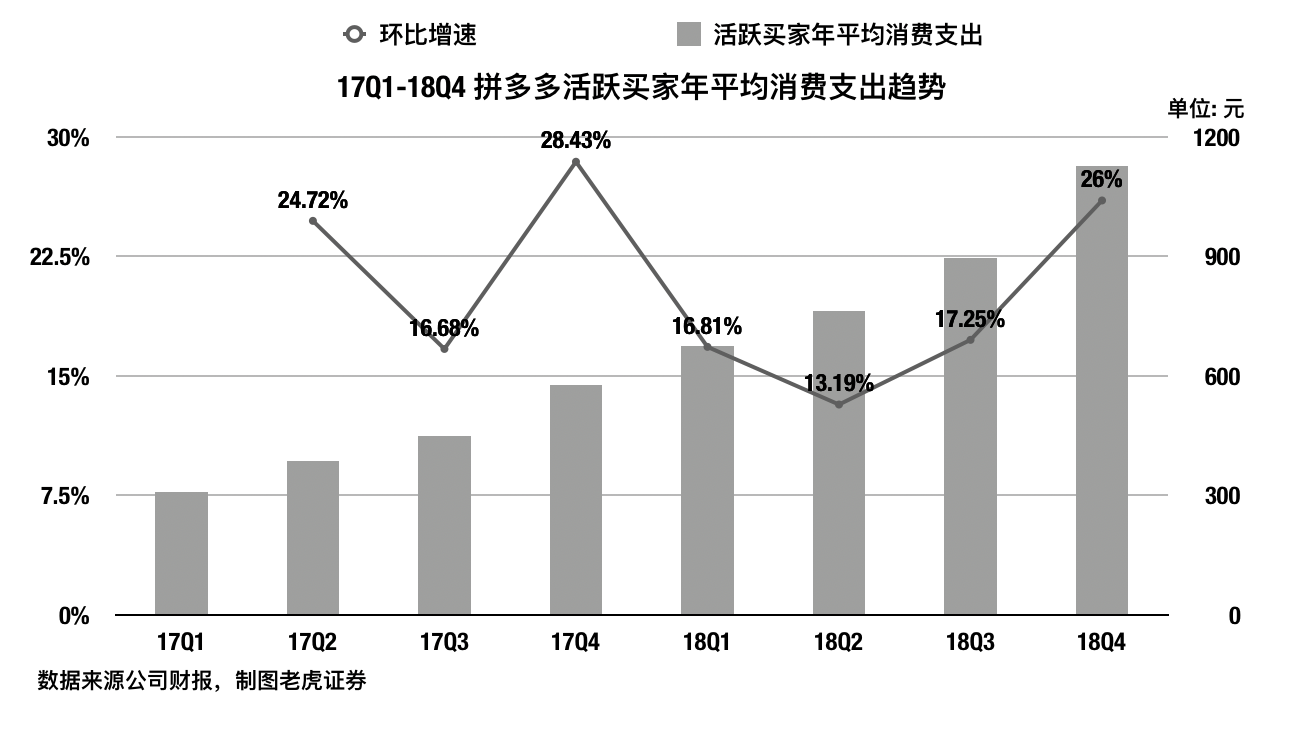

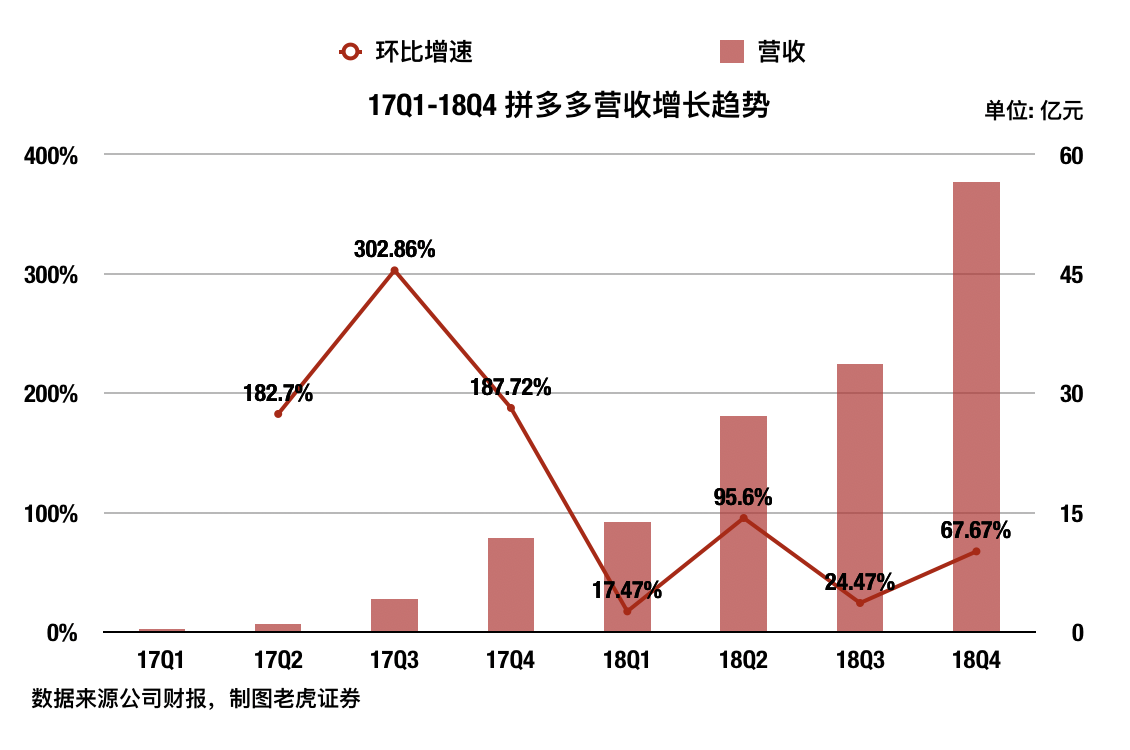

从收入端来看,无论是年平均消费支出,还是GMV和营收,拼多多都表现良好:

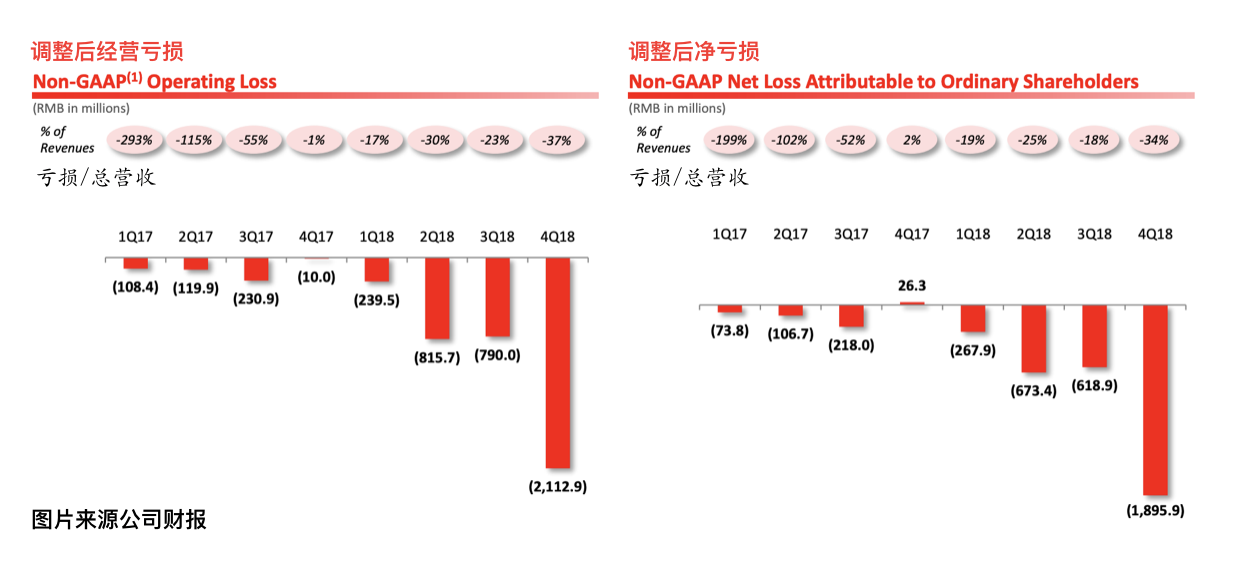

但盈利数据却诉说了另外一个故事:

如上图,拼多多财务实际上失血得厉害。

老虎证券投研团队发现,问题出在成本端。

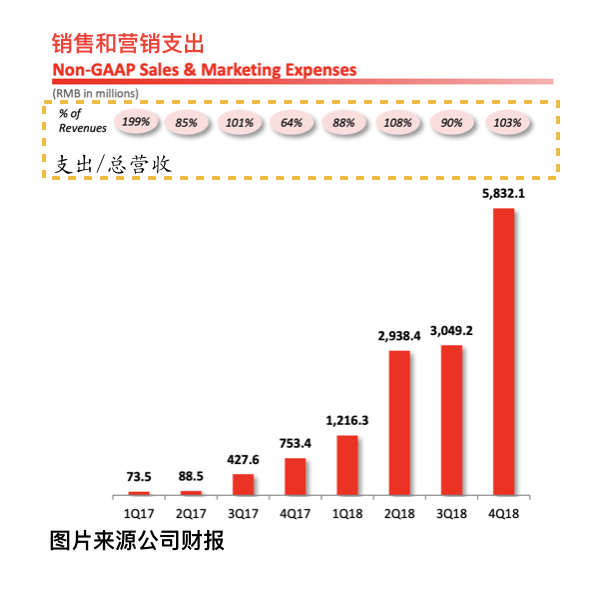

具体来说,营业成本保持稳定(占营收比例本季度变化不大),“三费”中研发和行政管理支出同样稳定,罪魁祸首是营销支出:

如图,拼多多的营销支出/营收一直保持在惊人的高位,本季度甚至超过了营收。

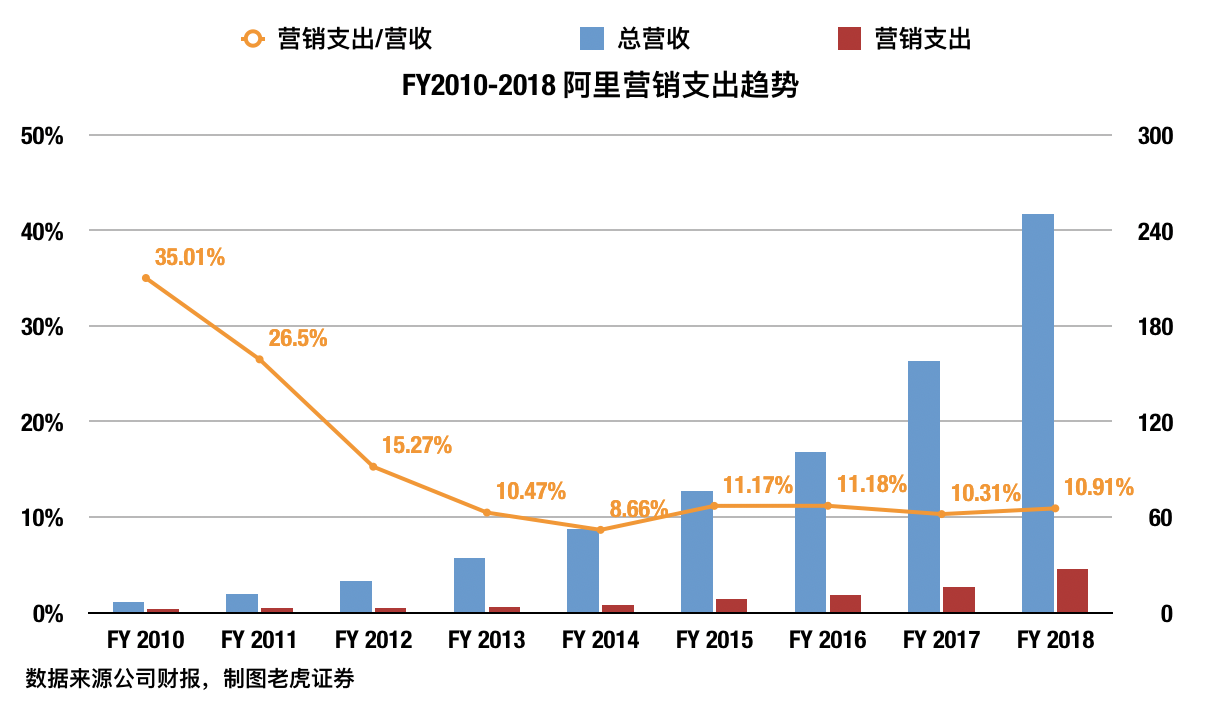

要知道这并不是电商的常态,即使不去对比有自营业务的京东,同样做平台的阿里也从没有过这么夸张的数据:

老虎证券投研团队认为,这就会引发一个非常严肃的疑虑:拼多多的营收增长是不是用补贴换来的?也就是说根本不可持续?

举个例子来说,大家都知道今年双十一和年货节拼多多主推了iPhone XS系列的销售,价格相当低廉,并且不是假货(国行带发票)。

但问题是,不断有人爆料说拼多多这个iPhone的价格甚至比华强北的二手回收价还要低——如果卖的不是假货,那自然就是拼多多自己掏钱补贴了。

而羊毛出在羊身上,拼多多掏的钱,最终还是从投资者的口袋里来的。

3.总结:仍然需要更多的自我证明

综上所述,老虎证券投研团队认为,拼多多本次财报中,用户数据不能说差,但是和财报前的预期有差距,并且有脱离高增长的风险。

更重要的是,它的盈利数据实在无法服众,看起来是赔本赚吆喝。

尤其是在美股这种十分重视盈利的市场,估值会因此受到极大压力。

当然,很多好公司都曾经在高速成长的过程中赔本赚吆喝,比如当年的FB、特斯拉、亚马逊等等,瑞银也并没有说“拼多多马上就要实现盈亏平衡”。

但问题是,一方面这些公司的“业绩光环”从未脱落,如FB的高速MAU增长、特斯拉的强大产品力、亚马逊的雄厚自由现金流,而本次财报中拼多多的光环“用户超高速增长”有不稳的迹象。

另一方面,在FB和特斯拉成长的过程中,业内并没有重量级竞争者,投资者们可以耐心等待这些公司成长,实现规模效益,从而扭亏。

而面前竖着阿里的拼多多,看起来面临着Snapchat的陷阱——

尽管创造性的发明了新的产品形态,在已被垄断的社交版图中杀出一条血路,但最终却被FB用山寨大法和渠道、运营优势击败。

话又说回来,抗击巨头成功的案例尽管稀少却并不是没有,最知名的就是今日头条,事实上黄峥也一直把拼多多比作“电商界的今日头条”。

老虎证券投研团队认为,如果要达到头条系的程度,恐怕拼多多还有很长的路要走。