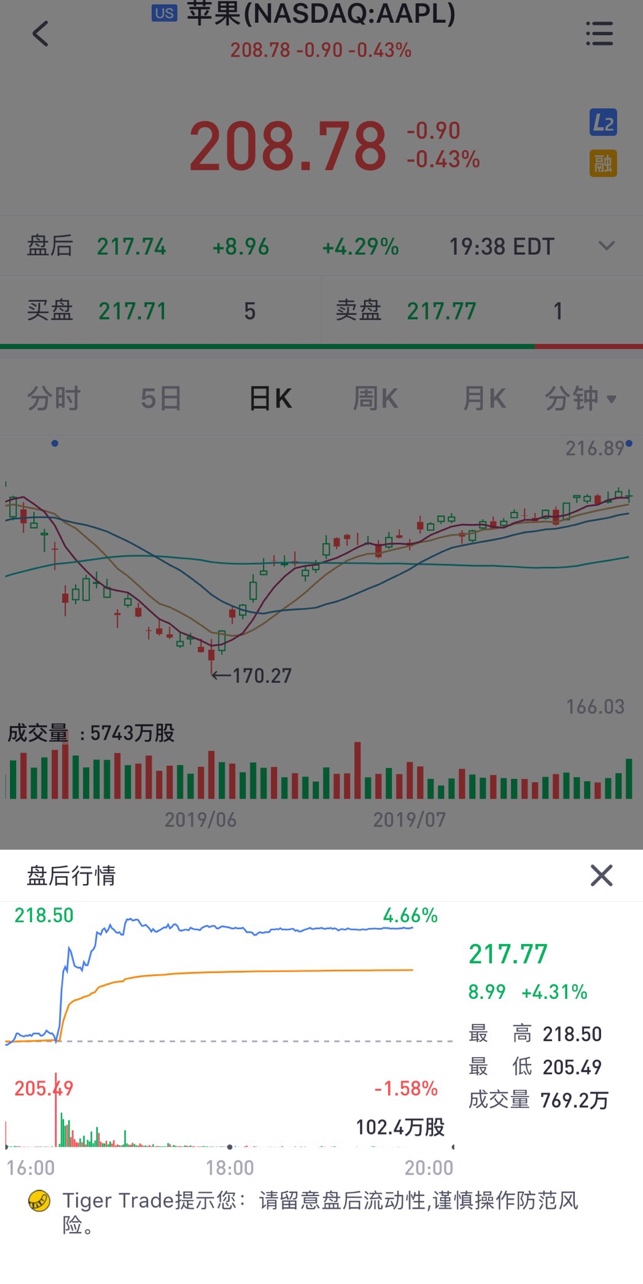

苹果于美东时间周二盘后发布了2019财年第三季度财报,营收和利润均超预期,可穿戴设备和服务收入亮丽,iPhone销售同比下滑13%,但库克表示在6月重拾增长,对未来预期乐观,苹果盘后涨幅4.3%,再度挑战万亿市值大关。

净利润同比下滑13%

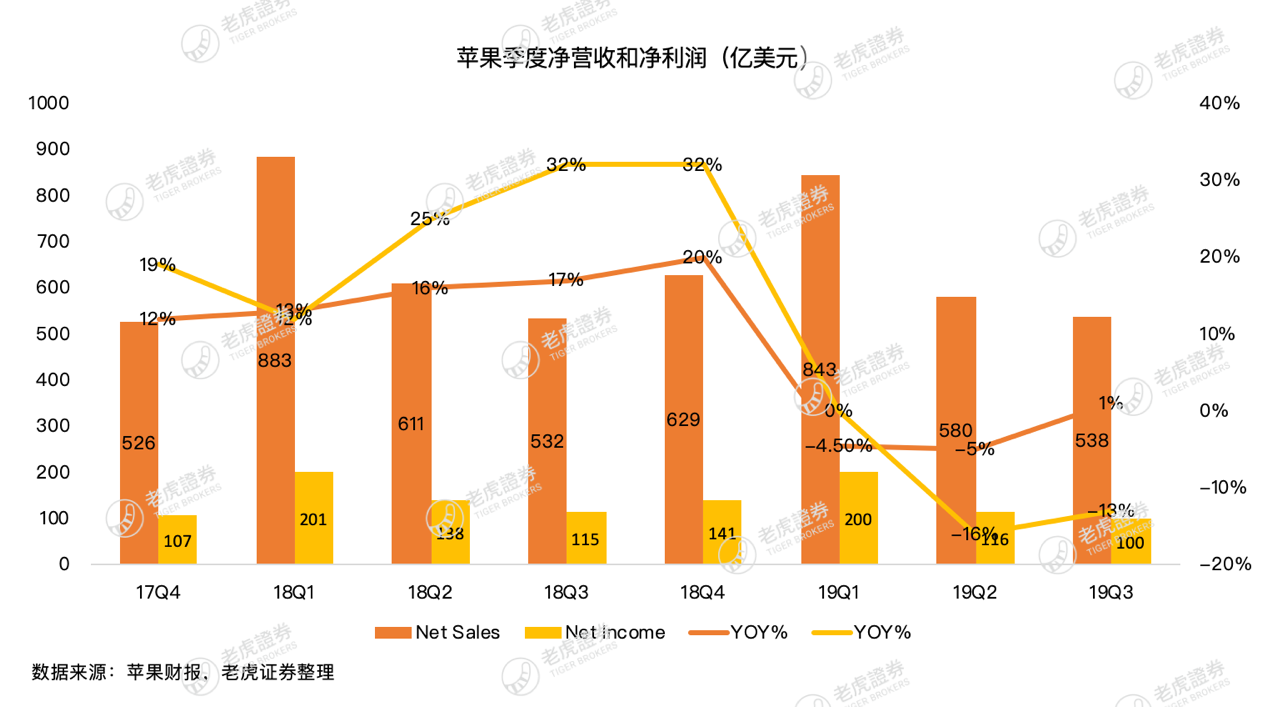

老虎证券投研团队认为,在没有重磅产品发布的季度里,市场对苹果的收入预期并不高,以致于苹果轻而易举地超出预期,季度营收538亿美元,同比增长仅1%,仍然超出市场预期的533.5亿美元。此前苹果已经连续两个季度营收增速下滑。

由于原材料成本的上升,毛利率从上年同期的38.3%略有下降至当季的37.6%。且研发持续投入,研发费用同比增长15%,致经营性利润率由上年同期的23.7%下降至21.5%,本季度净利润100.44亿美元,同比下滑了13%,仍超出市场预期的96.55亿美元。

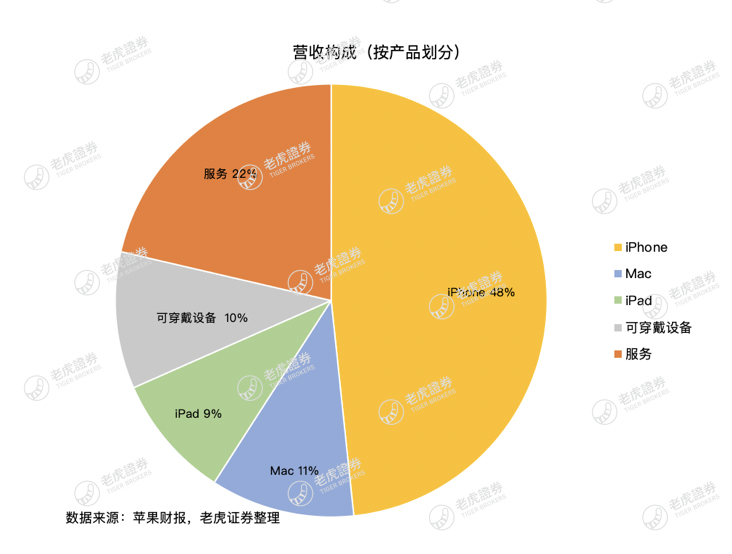

iPhone收入占比首低50%,收入正多元化

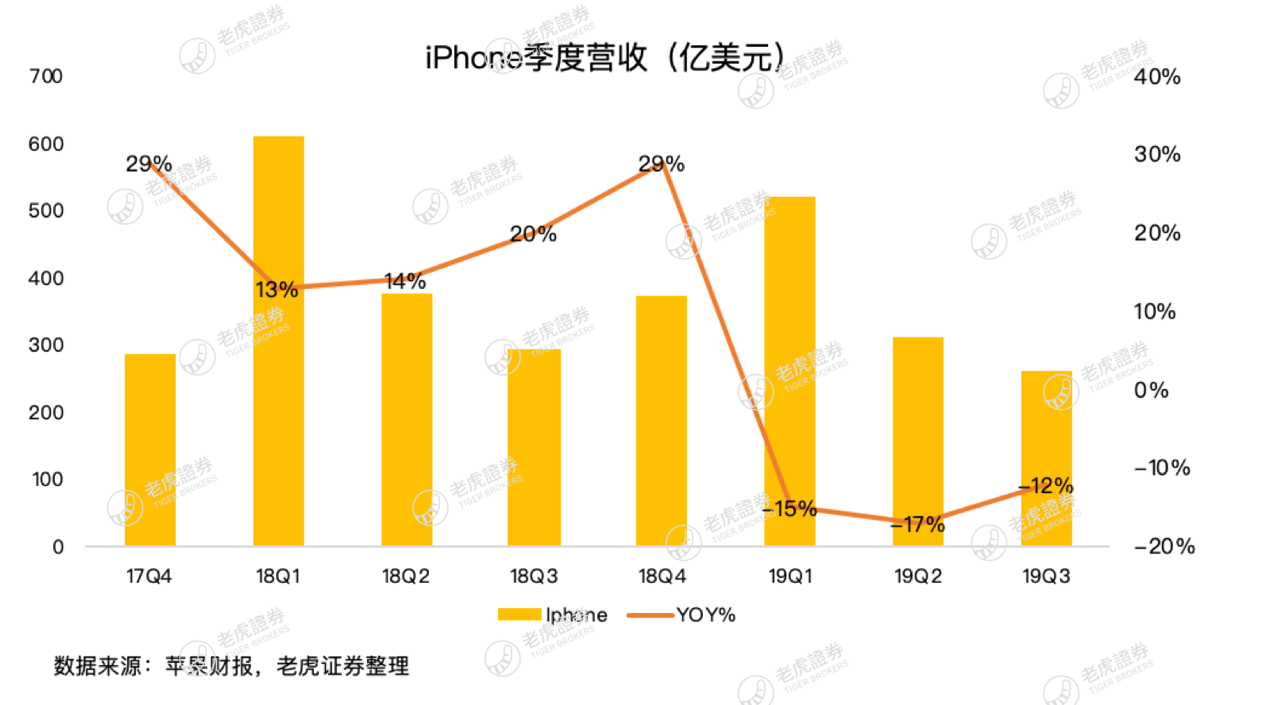

iPhone正出于周期性出货疲软,并且中国区销售低迷,当季iPhone营收259.9亿美元,同比下滑12%,不及市场预期265.4亿美元。这是iPhone季度收入连续第三个季度同比下滑。但库克在电话会上表示,iPhone的销售已在6月重拾增长。

虽然苹果未再披露iPhone出货量,但Canalys最新的调研报告显示第二季度中国大陆地区的苹果手机出货量下降了14%,而华为增长了31%。

当季,iPhone收入占苹果总收入的48%,首次低于50%,体现的苹果正从收入结构上转向多元化,努力摆脱对核心产品iPhone的过度依赖。

苹果的服务收入在第三财季达114.55亿,占比已经超过20%;可穿戴设备表现强劲,同比增长48%至55.25亿美元。

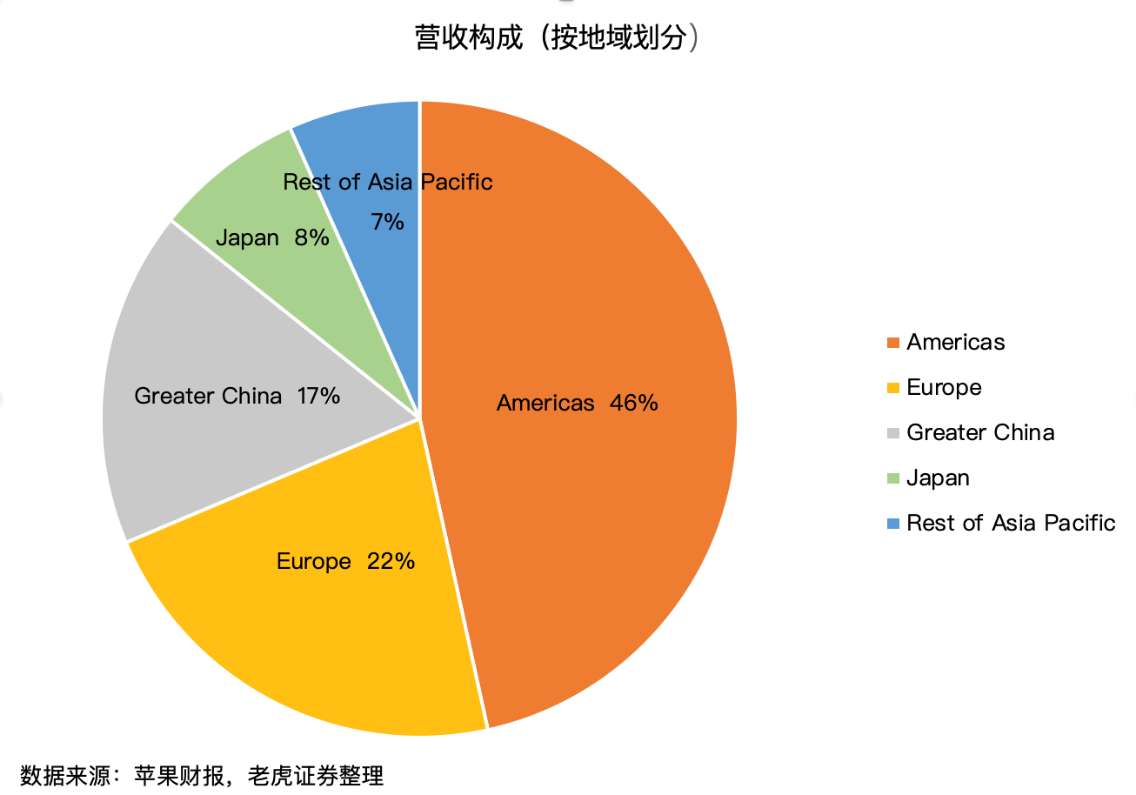

大中华区收入持续下滑,但下滑趋势缩窄

当季大中华地区营收为91.6亿美元,较去年同期的95.51亿美元下滑4%,这也是大中华区销售额连续第三个季度同比下滑,但此前两个季度大中华区的收入下滑高达21%和25%,本季度虽然下滑4%,但是下滑趋势增长缩窄,CEO库克也在电话会议上表现,大中华区的销售状况已经得到改善

在新兴市场,苹果表现相对更好,在亚太其他地区的收入增长13%。

老虎证券投研团队认为,虽然iPhone仍是苹果核心业务,苹果显而易见地摆脱硬件公司的形象。而其在上周的英特尔财报上上上宣布以10亿美元价格收购英特尔的手机基带芯片业务。库克在电话会上称,以交易数额来看,这是苹果公司历史上第二大的收购交易(第一是2014年苹果一30亿美元收购Beats),但是是规模最大的人才收购(包含2200名英特尔员工)。这次收购将加快苹果未来产品的研发和核心技术实力。苹果希望最早在2021年在设备中推出自己的基带芯片。

苹果周二美股收盘市值9606亿美元,如若周三美股开盘时段维持在4.15%以上涨幅,市值将第三次突破万亿。苹果是首家市值超过万亿的科技公司,但两次突破能未能站稳,如今微软以1.073万亿美元的市值稳居全球市值第一的宝座。