作为游戏直播平台中的领头羊,斗鱼的上市之路并不算一帆风顺。早就计划远渡重洋,因为种种原因直到7月中旬才成功登陆纳斯纳克。但这个夏天也并不是好时候,各种宏观事件让市场不得安宁,斗鱼的股价也在上市破发后一路蒸发近三分之一,直到一个月后的今天,斗鱼又面临“鱼生”第一次季报公布之前,才拉回颜面。

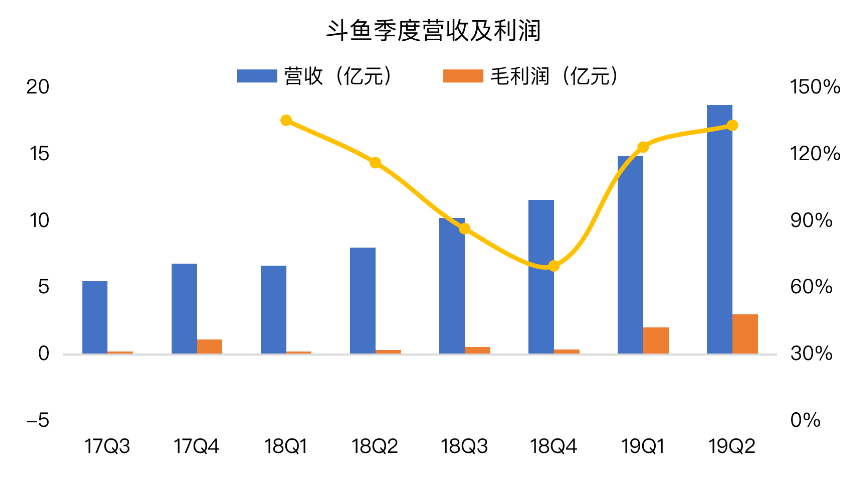

根据财报内容,斗鱼在2019年第二季度获得营收18.72亿元,同比暴涨133%。同时,主要为内容、签约、宽带支出的营业成本上升至15.7亿元,104%的增幅小于营收的增长,也因此将毛利润拉升至的16.1%的高位。

盈利本不属实,毛利提升是亮点

乍看之下,本季再度延续了一季度扭亏为盈的趋势,净利润2300万元。盈利源自股东还款的外汇收入以及利息收入,去除这部分,营业亏损还是有近1000万元,但已经比去年同期的2.08亿元收窄很多。净利润相对来说显然不是一个重要指标,随着营销、管理方面的费用开始稳定,营业利润也越来越接近盈亏平衡点。而真正决定未来盈利的量大量小的,是毛利润。

直播行业的有几个重要的成本,斗鱼算是行业内肯下血本的,因为它具有行业中最多的顶级主播。根据小葫芦主播排行榜前1000名的数据统计,斗鱼在Q2不仅是拥有顶级主播数量最多的平台,增长也是最快的。

主播与平台靠合约来维持,早前因为行业发展初期平台间的差异并不明显,再加上王思聪携带海量资本杀入市场,各平台在与主播的谈判都显得较为无力。而当游戏版权主要持有者——也是斗鱼、虎牙等主要游戏直播平台背后大股东腾讯的出面“维稳”,才对主播违约、天价合约等现象有一定扼制。老虎证券投研团队认为,作为拥有最多主播的斗鱼,自然也巩固了其头部平台的优势,同时Q1的毛利润一下提升至10%以上也说得过去。随着年初熊猫直播平台倒下,斗鱼和虎牙也顺理成章吸纳了更多成员,行业长尾效应加强。

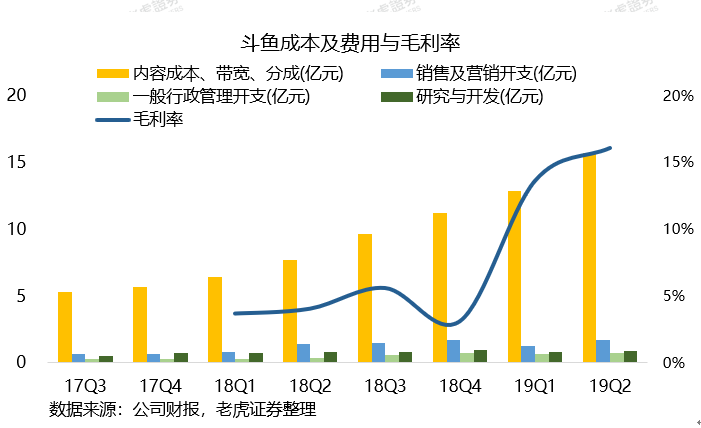

内容成本的优化就是决定未来毛利润关键,而毛利率也是直播平台的天花板。毕竟,斗鱼的直播营收占了全部营收的91.2%,增速156%。其余依靠广告、线下活动等的收入虽然也增长也不错,但老虎证券投研团队认为,面临更大赛道的竞争,且广告行业的增长也多多少少出现乏力。

游戏是斗鱼这类直播平台的根基,所谓成也萧何败萧何,斗鱼体会得一清二楚。

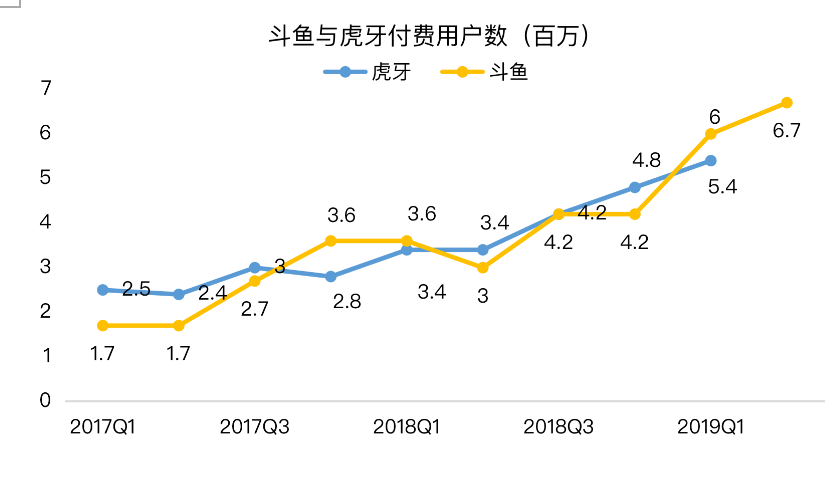

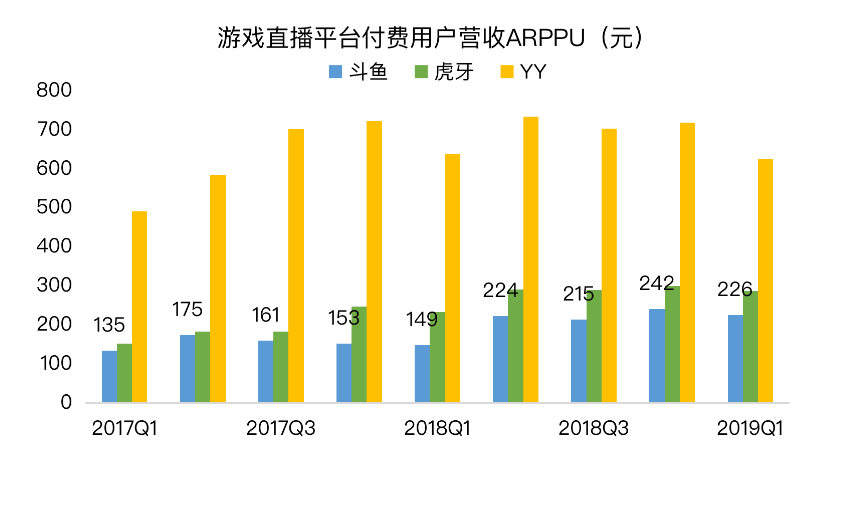

一方面,游戏受众极广,需求大且持久,甚至可以称得上是“刚需”。斗鱼一直不缺活跃用户,本季度平均MAU达到1.63亿,同比增长31.7%,付费用户达到670万,不出意外的话将再度领先虎牙。斗鱼单个用户带来的营收ARPPU也上升至255元。老虎证券投研团队认为,有理由相信,只要在游戏版权上没有出现问题,游戏直播的热度只有更高。

但另一方面,游戏用户在直播方面的消费能力比不上其他类型的直播,这也是斗鱼这类游戏直播平台的最大软肋。游戏人群的消费能力本不弱,看看腾讯就知道,但是在直播上变现,的的确确没有颜值的“荷尔蒙”消费、户外的“肾上腺素”消费来得更“冲动”。

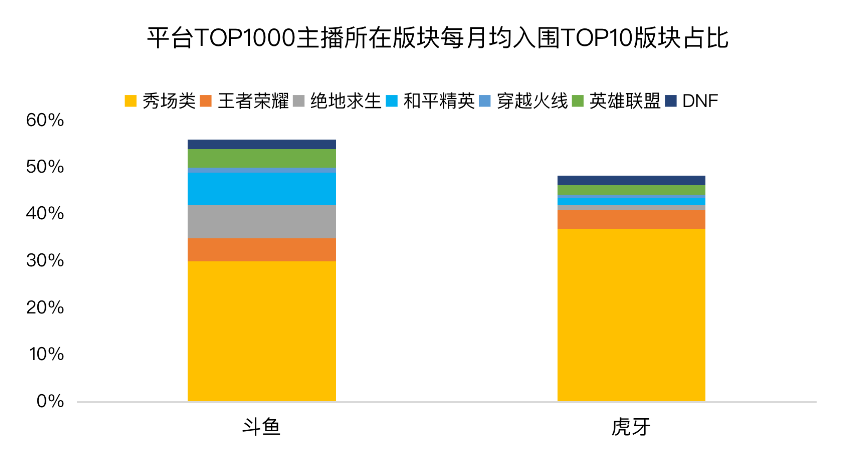

根据数据统计,2019年6月,斗鱼的秀场类直播收入Top1000主播中,秀场类的占比超过30%,但是其数量占比只有3%。这也难怪本就以秀场为主的平台YY和陌陌常年能保持30-50%的高毛利率,换句话说,游戏直播的利润率可能无法达到这一高度。

老虎证券投研团队认为,这对于上市公司斗鱼来说是个难题——自己的优势在于游戏,但游戏更赚吆喝,变现和盈利还得靠秀场。

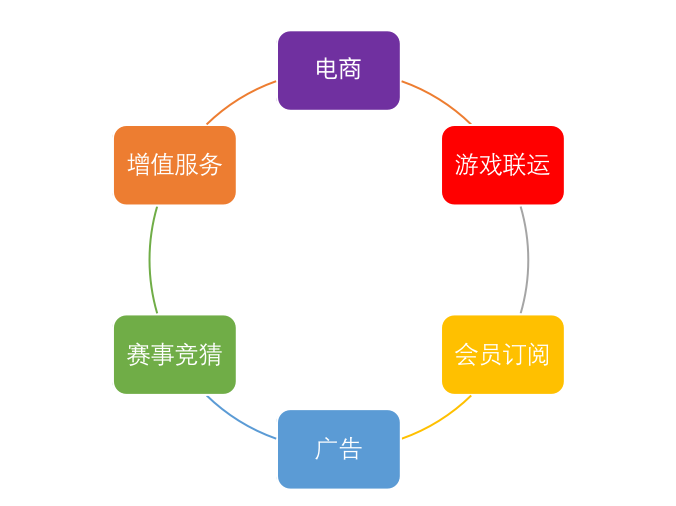

好在斗鱼也是相当努力,充分发挥了游戏的游戏,增加了游戏联营、赛事竞猜等方面的收入,将自己的变现渠道多元化。老虎证券投研团队认为,随着电竞这一行业越来越被重视,也越来越具有竞技性,未来的在市场空间上会给斗鱼带来更多的可能。

作为一家以游戏直播为基点的互联网公司,斗鱼在深耕直播的广告、增值服务、订阅、竞猜等营收来源之外,甚至可以将触角伸及电商,利用自身的巨大流量进行变现。

当然,危机也依然存在。老虎证券投研团队认为,随着B站、快手等平台在游戏方面的涉猎越来越深,斗鱼等头部平台也会面临更激烈的竞争。未来更有可能是各有优势的业务交叉,我们大可期待这类公司今后的表现。