8月14日凌晨,YY披露了19Q2财报,营收和用户增长超预期,同时公司宣布启动最高3亿美元的股票回购计划,盘后股价震荡。

整体而言,本季度增长稳定,短视频业务的表现尤其值得关注。

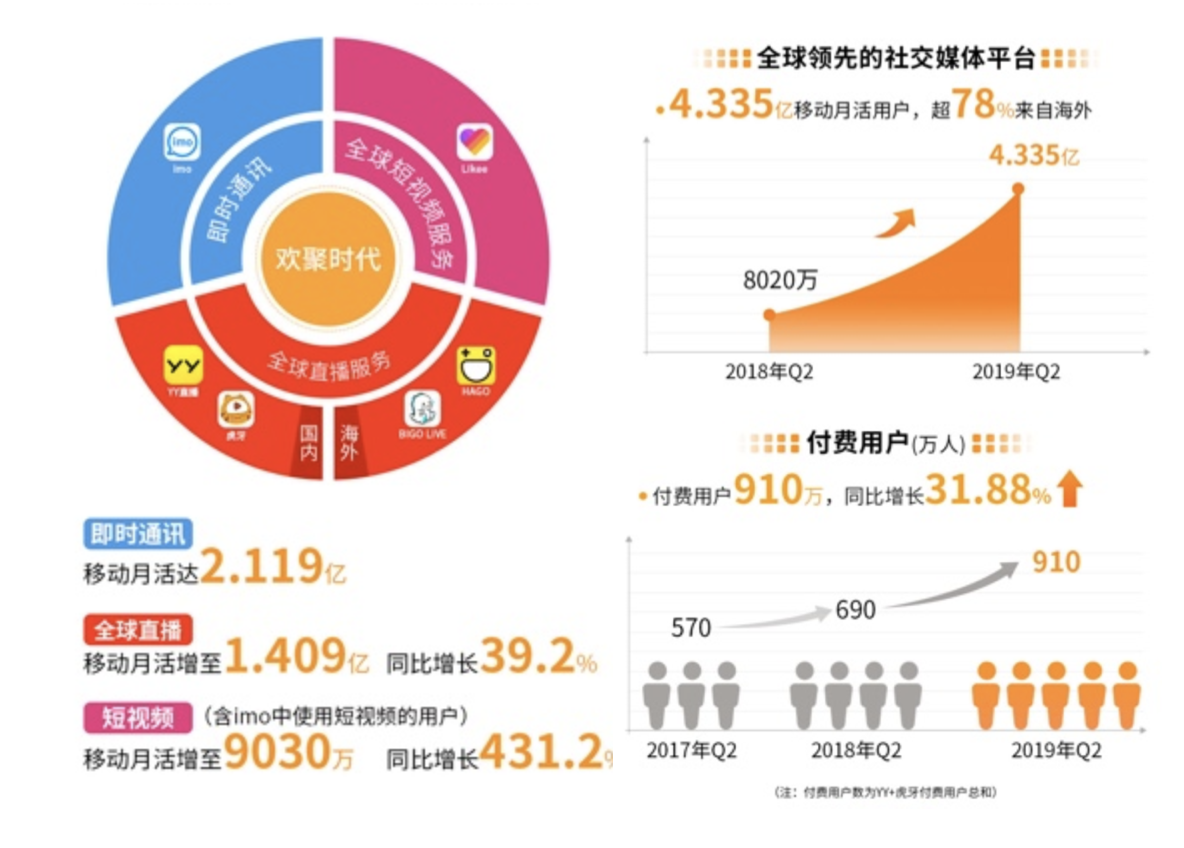

用户高速增长,YY运营策略跑在正确轨道上

本季度YY用户再次出现高速增长,总MAU达到4.335亿。

直播方面得益于BIGO的收购,短视频方面则主要由于Likee和imo嵌入式短视频的扩张驱动。

此外,即时通讯imo也保持了稳定增长。

不过也不要误会YY的直播业务增长仅由收购推动。

实际上YY的MAU同比增长3.7%,虎牙31.1%,两大主要平台都继续在自己的轨道上前进:

YY守住“最大泛娱乐平台”的地位,同时虎牙继续背靠游戏直播高速增长。

另一方面,YY短视频业务值得投资者关注。

这么高的增长速度,固然有“现在处于早期发展阶段,更容易提速”和“行业本身在高速发展”的因素在,但也不可忽略YY运营策略。

例如说,多元化产品的协同效应就在本季度初显威力:imo嵌入式短视频服务的MAU达到了960万。

一方面这可以增加imo的用户粘性,为YY将其打造成微信这样的超级App铺平道路,我们看到未来YY会在imo中增加类似朋友圈、群组、小游戏和直播等更多类型的内容和服务,这将把YY在海外的产品进行整合,加速用户的增长和变现的效率,同时互相倒流也会带来成本的降低。

另一方面imo超过2亿的MAU,对短视频业务的驱动也显而易见,在二季度imo向南亚、中亚、欧洲等40多个国家和地区超过1750万用户提供短视频内容,用户转化率高达50%以上。

营收超预期,但海外扩张使盈利保守

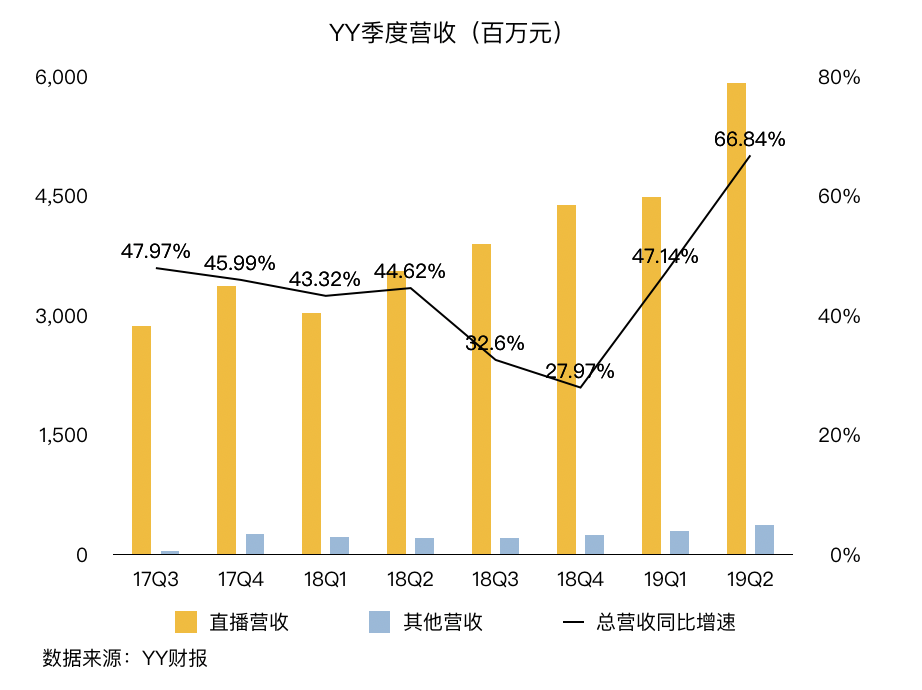

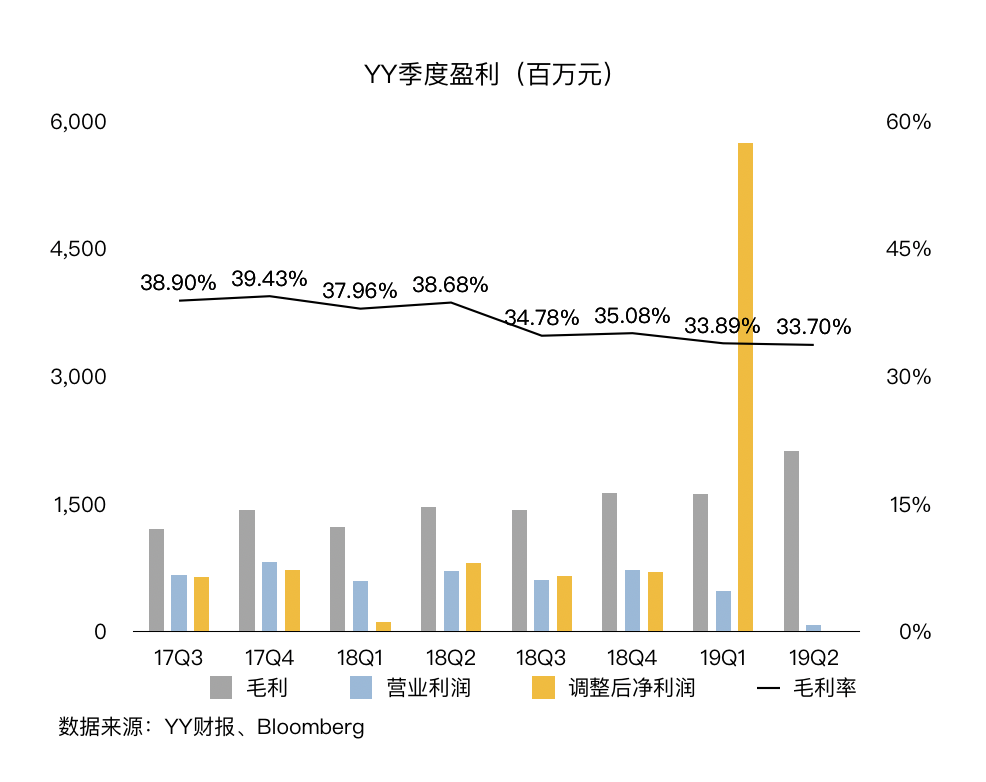

良好的用户数据,理所当然带来了出色的营收表现。

不过本季度盈利略低于分析师预期:

除了BIGO并表带来的折旧和摊销影响之外,更多是因为扩张所致。

首先虎牙、BIGO的营收贡献逐渐增加,这些高增长的平台毛利率自然无法和处于成熟期的YY直播平台相比,因而稀释了毛利率。

其次,除了虎牙和BIGO之外,短视频业务也处在高速扩张期,这些导致YY的收入分成支出、内容支出、营销费用、研发费用抬升。

换言之,这实际上意味着扩张期的支出略高于市场预期,结合营收的超预期增长来看,不是一个太大的问题。

小结与展望

总的来说,目前YY的增长保持稳定:

1.核心的直播平台虎牙和YY继续在良性轨道上运营。

2.海外直播平台BIGO继续增长,尽管由于运营重心倾向于扩张,利润率改善可能不及此前预计,但长期公司整体将从中受益。

而且值得注意的是,以目前YY的市值来看,市场给BIGO的估值几乎为0,这意味着它随时有可能成为股价的驱动因素。

3.短视频业务高速增长,并且看到了强大的潜力。

抖音7月表示全球MAU突破5亿,Sensor Tower数据显示,其全球下载量在19Q1达到4580万,成为iOS应用榜上排名第一,超越Youtube、Facebook等一众大平台。

而同样据SensorTower称,Likee在19Q2全球下载量排名第8,领先Netflix。

仍然是那个观点:短视频处在发展早期,而且看来并不是一个“赢家通吃”的地方,并不需要过早的担心来自抖音的竞争压力,反而可以将目光放在行业整体的增长和潜力上。

总的来说,投资者目前对YY的竞争风险的担忧似乎过度了,无论是直播还是短视频、国内还是国外,YY的表现并不算坏。