美东时间7月23日盘前,新东方公布其截止2019年5月31日的2019财年第四季度业绩,由于长期投资的公允价值变动(Fairvaluechangeoflong-terminvestments)带来的亏损达2904万美元,导致净亏损同比下滑33.5%至4320万美元。

政策适应期 新东方负重前行

去年8月发布的“史上最严禁补令”,“教育双姝”股价一度腰斩。教育政策落地近一年后,新东方股价较低点反弹72%。目前从估值上看,新东方过去12个月市盈率50倍,未来12个月预期市盈率也近30倍,估值已经不便宜,对应其本次财报20%的收入增速,以及给予下个财季22%-25%收入增长。

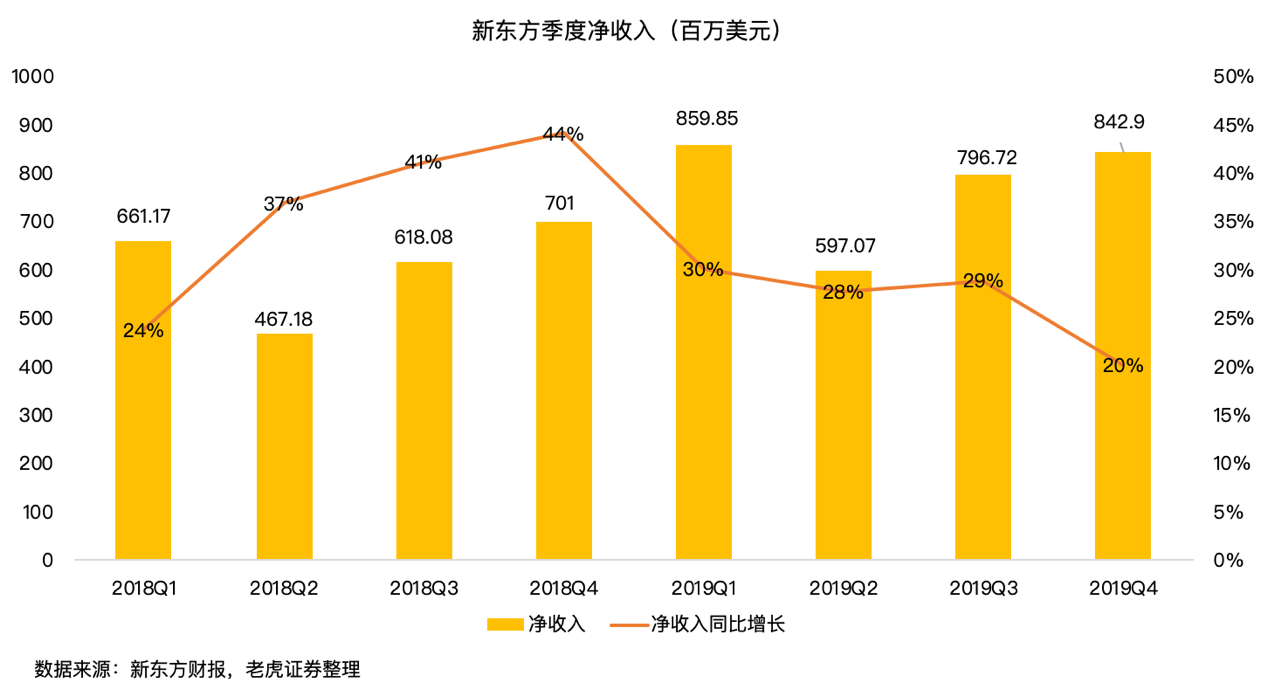

财报显示,新东2019财年第四季度净收入8.43亿美元,同比增长20%。老虎证券投研团队发现,政策适应期,收入超预期,但仍可见收入增长放缓趋势。

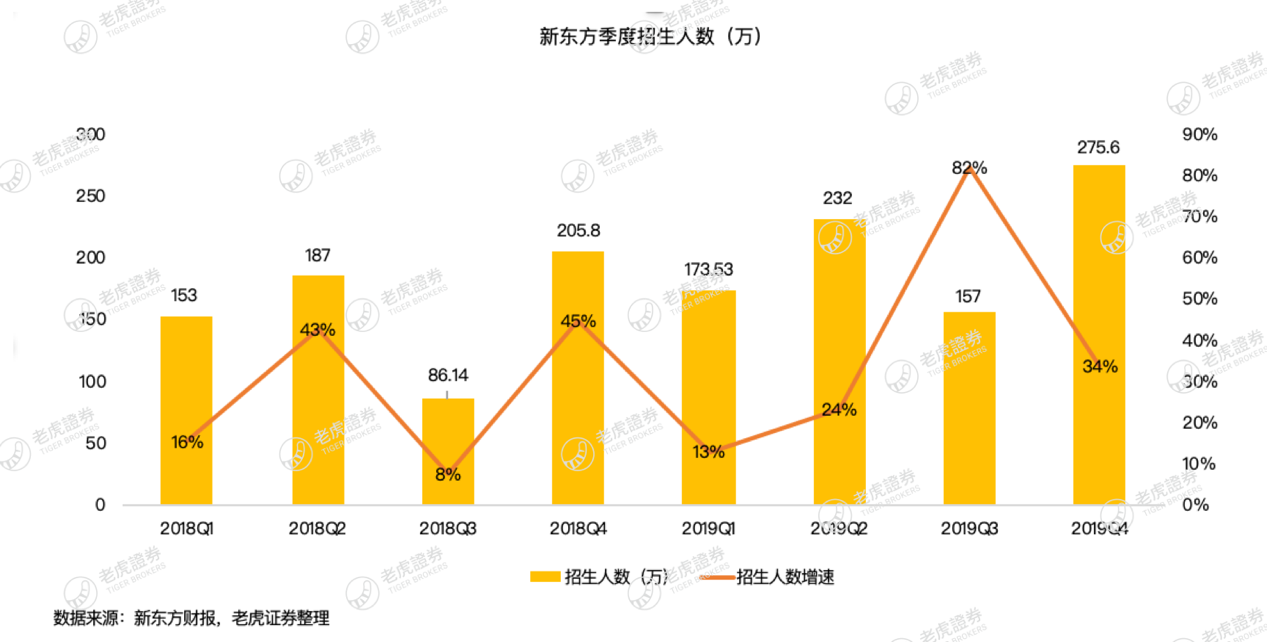

收入增长来源招生人数增长,第四财季招生人数增长33.9%至275.6万,老虎证券投研团队认为,招生人数增速远大于收入增长,这表明客单价有所降低。

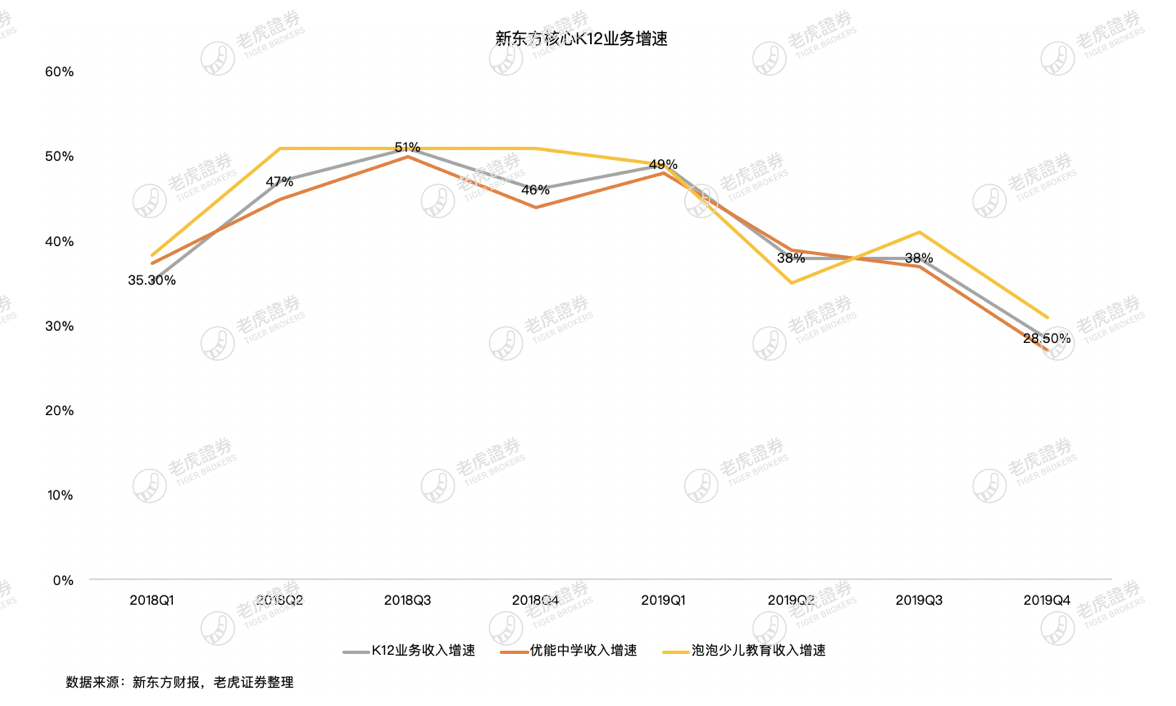

核心驱动业务K12收入增速放缓,其中优能中学业务收入增速自2017财年第一季度以来首次低于30%。老虎证券投研团队认为,如果K12业务增长持续放缓,会对总收入形成较大压力,从而打压估值空间。

业绩平淡 差强人意

新东方子公司新东方在线上于4月在港股正式挂牌,截止5月31日的股价表现并不佳。直到7月15日,《关于规范校外线上培训的实施意见》正式落地,新东方在线股价大涨。

这项在线教育政策落地利好头部机构如新东方和好未来的线上业务发展,因行业规范清理中小机构会带动流量向头部集中,而新东方好未来其凭借成体系的教研水平、学习效果,叠加中小机构淘汰或逐步获客成本,加快盈利节奏及规模。

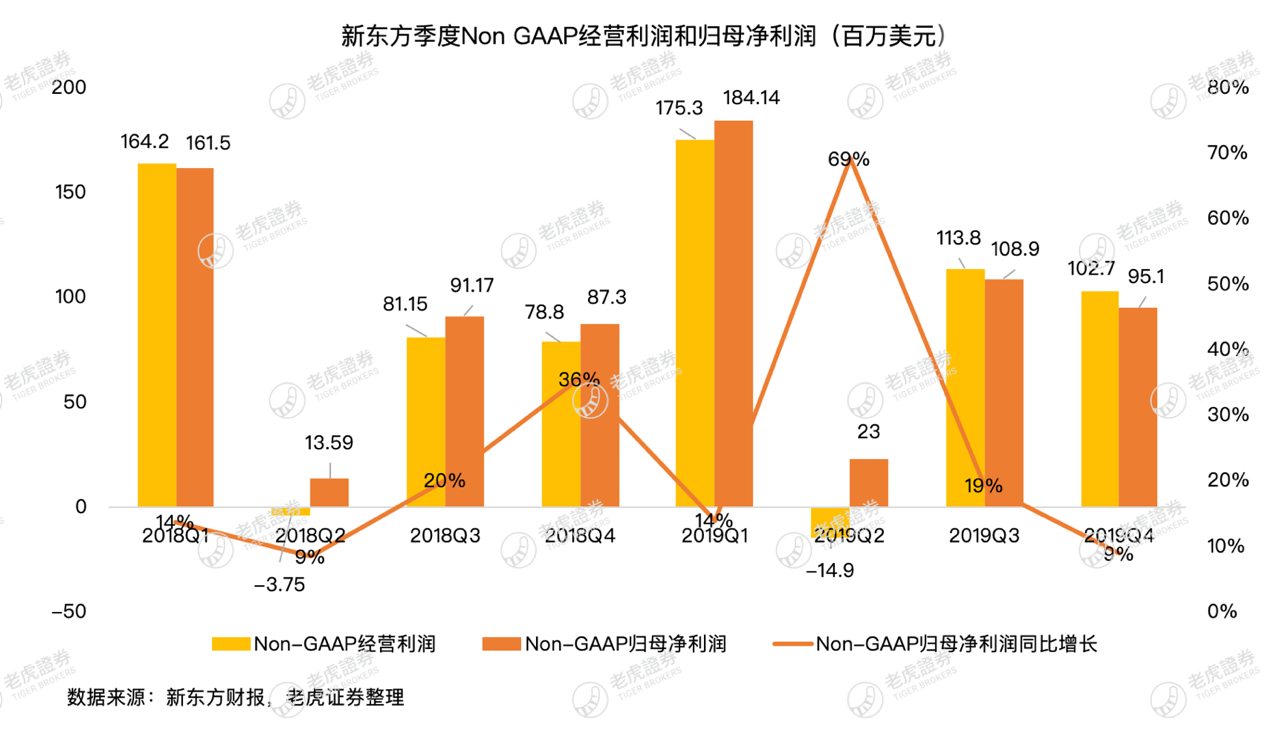

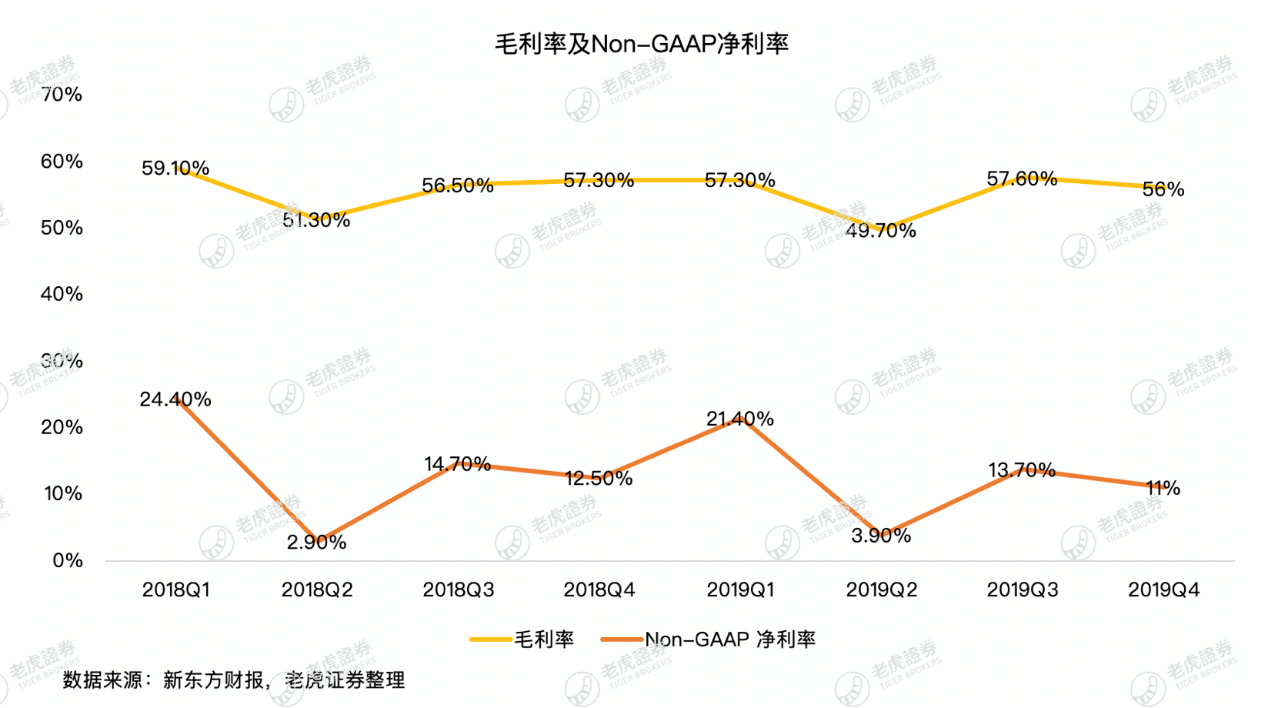

对于新东方,Non-GAAP更能反映公司实际经营情况,第四财季剔除非经营性因素影响后的

Non-GAAP经营利润1.03亿美元,同比增长30%。Non-GAAP归属母公司净利润9508万美元,同比增长9%。从Non-GAAP归属母公司净利润来看,本季度落在个位数增长,自政策落地后波动较大,主要跟公司扩张进程推进以及内部管理改革持续进行,Non-GAAP净利润率的11%。

总结,在毛利率稳定,营收增速和净利润增速都不亮丽,老虎证券投研团队认为,公司对应市盈率已经充分体现后政策适应期的市场预期。