尽管首次实现盈利,以及上调全年营收预期,解禁恐慌下的Beyond Meat依然盘后大跌10%。作为上市以来备受关注,在争议中不断飙升的明星股,Beyond Meat似乎越来越褪去光环。

营收持续高增长,利润率上行

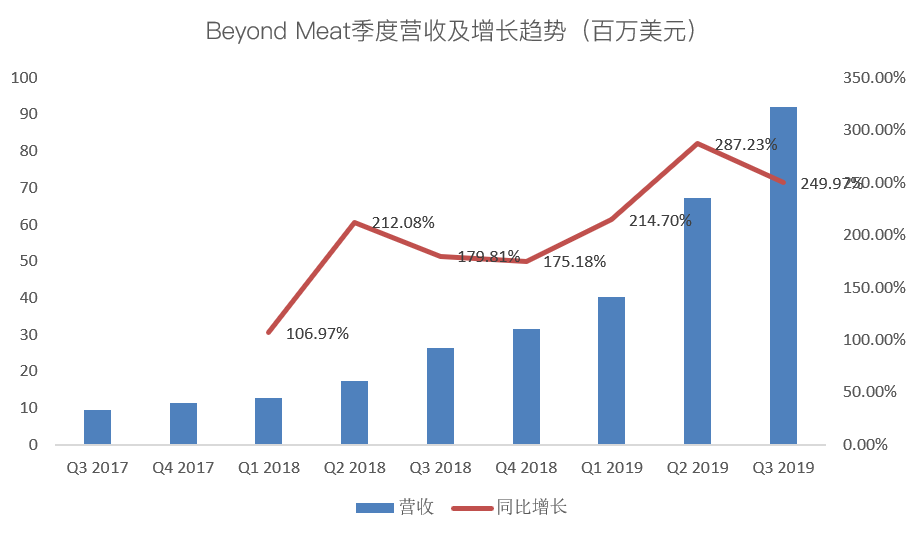

上市后的Beyond Meat在增长上开足马力,季度增速没有低于200%。Q3 Beyond Meat营收9200万美元,同比增长250%。这份成绩足以打败分析师的模型预测。

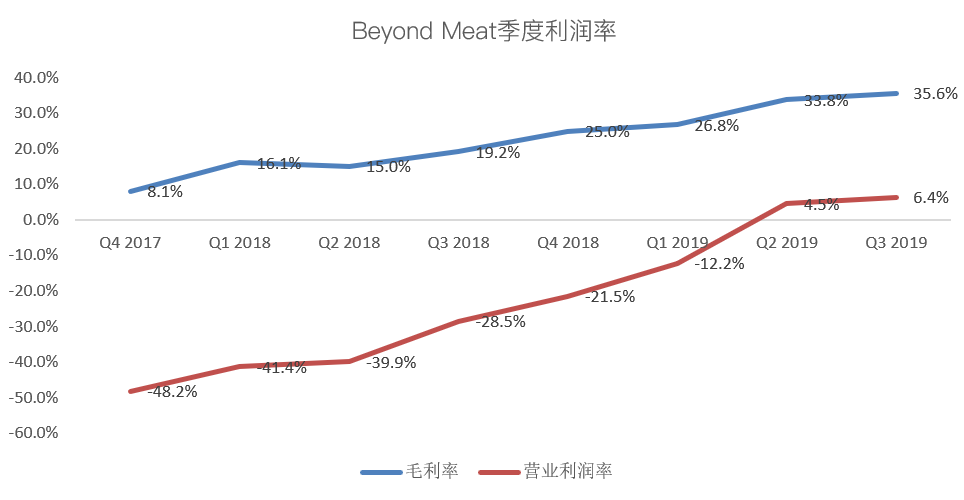

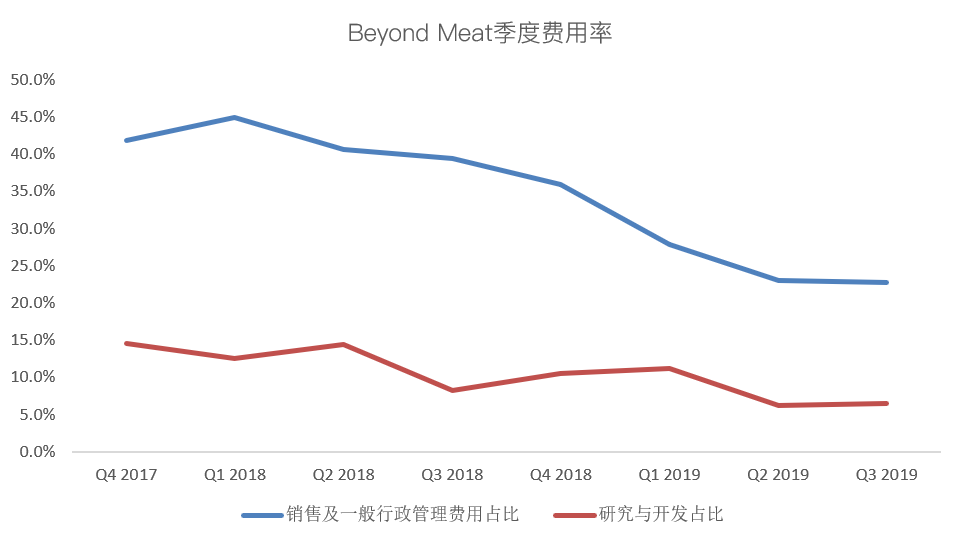

本季度Beyond Meat宣布净利润为正,在科技行业这种利好消息通常会带来股价直线拉盘。尽管没有,去看Beyond Meat的毛利率和运营利润率连续增长,费用趋势保持下降。

Beyond Meat竭力在营收利润两端保持自己的竞争力,以及这么快就实现盈利,值得钦佩。而距离公司自己的类比设定,在1690亿美元的世界绞碎牛肉市场实现5%的市场份额,达到更合理的1:1的市销率还任重道远。

5400万股即将入市,解禁担忧并没有得到安抚

Beyond Meat今年5月2号上市,180天的禁售期刚好在10月28日结束。随着IPO锁定期的结束,10月29日将有大量股票可以上市交易。作为上市前投资者都签署禁售协议的部分,有4800万股。平均行使价格为每股11.12美元的基础期权,有620万股。锁定期股票和期权加在一起,总共将有5400万股股票解除锁定。

目前Beyond Meat拥有6000万流通股,意味着解禁期的到来,将使流通股总量将翻倍。 而与Tilray大股东Privateer Holdings持有77%的股份不同,IPO前持有Beyond Meat非流动股的股东们非常分散。

这意味着股东们不太可能达成一致不出售股份,电话会议上高管们也没做什么来缓解投资者对解禁期的担忧。总之卖压巨大。

与麦当劳等快餐巨头长期合作成疑

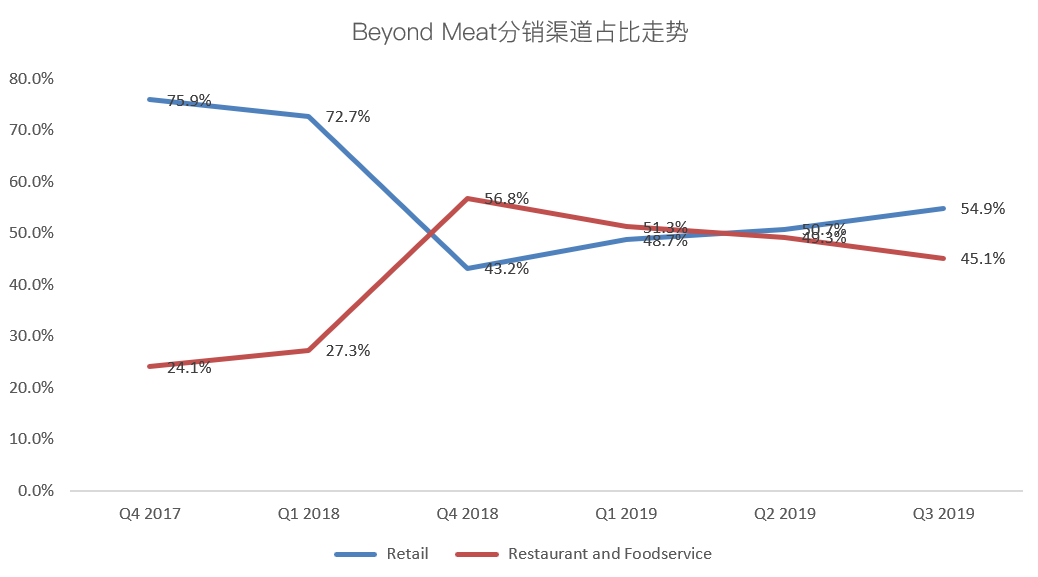

Beyond Meat表示有18%的销售额来自北美外市场,将发力国际市场增长比如亚洲。而如所知,Beyond Meat一直继续积极地进军快餐合作,比如最近和麦当劳。许多新客户也表示计划测试Beyond Meat,其中包括Dunkin'Donuts, Aramark和Uno的香肠肉饼。

在竞争中,许多知名的大型餐饮服务公司如泰森雀巢塔可钟,他们有自己品牌的植物性产品,有更大的分销渠道,因此可以大大降低成本结构。在当前Beyond Meat的营收增长中,来自零售部分的增长快于餐厅合作。

以及Beyond Meat分销商增减并不稳定,仅仅一两个经销商的改变可能就会对价格产生重大影响。

以此密切关注公司在这方面的进展对利润率表现的提升。

最后Beyond Meat预测,全年净销售额将在2.65亿美元至2.75亿美元之间。这高于该公司先前对净销售额超过2.4亿美元的预期。也高于华尔街预期的2.644亿美元。

如果以中位数2.70亿美元计算,意味着207%的增长。华尔街有一份估值模型,认为如果Beyond Meat的投资者只用未来收入增长来给股票定价,那么150美元的股价意味着,投资者预计该公司的年收入增长将在35%左右。鉴于竞争对手太多,40%是谨慎的做法。

所以对这部分投资者而言,解禁恐慌下的抛售是不是机会呢,拭目以待。