2019年的港股打新市场给投资者增添了希望,虽然不是每一签都能中,但毕竟港交所的规则还是更倾向于中小投资者的,全市场平均中签率能达到60%,而且不少还是100%中签率。老虎证券投研团队整理分析2019全年港股新股数据,得出了这一份港股打新“薅羊毛”秘籍。

何时卖出赚的更多?

2019年香港一共164只可打新股,有些券商并不是每只新股都开放申购,尤其是创业板。但随着新股市场竞争白热化,越来越多的人会采用多账户打新,也倒逼着券商重视每一只新股。

占用金额最多的是翰森制药(03692),如果只以现金申购的话,同期遇到同时申购的情况,需要锁定的金额为47105港元。就算券商以120%的比例锁定,理论上账户里满足条件的最小闲置资金也不到6万港币,就算6万港币好了;如果是融资申购,大部分券商都能提供超过5倍的融资杠杆,假若申购数量不超过5手,需要的保证金也不用超过6万港币。(如果是追求无论如何都要“必中一手”,SPROCOMM INTEL(01401)就需要150万港币,即便有10倍杠杆,保证金要求也不会低于15万港元。这是土豪玩法。)

最好的情况,如果所有新股都参与申购并都能中一手(“欧皇”体质),刨除手续费后:

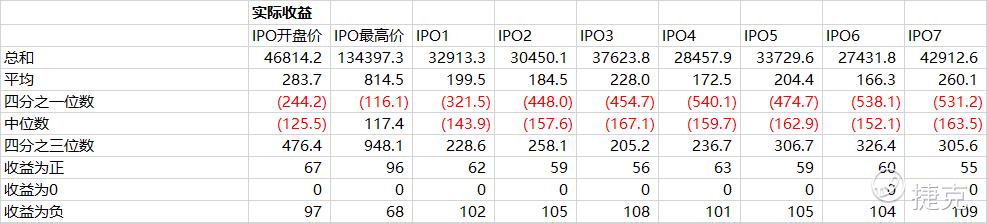

以第一天开盘价来结算,理论的收益总额为46814.2港元,理论年化收益率78%;

以第一天最高价来结算,理论的收益总额为134397.3港元,理论年化收益率224%;

以第一天收盘价来结算,理论的收益总额为30450.1港元,理论年化收益率51%;

以下还有第2-7天收盘价来结算的结果:

上市当天开盘价卖出要比收盘价卖出的总收益更大。这或许是越来越多人参与到打新投资(投机)中来,并且倾向于在第一天卖出,导致第一天卖压更大。

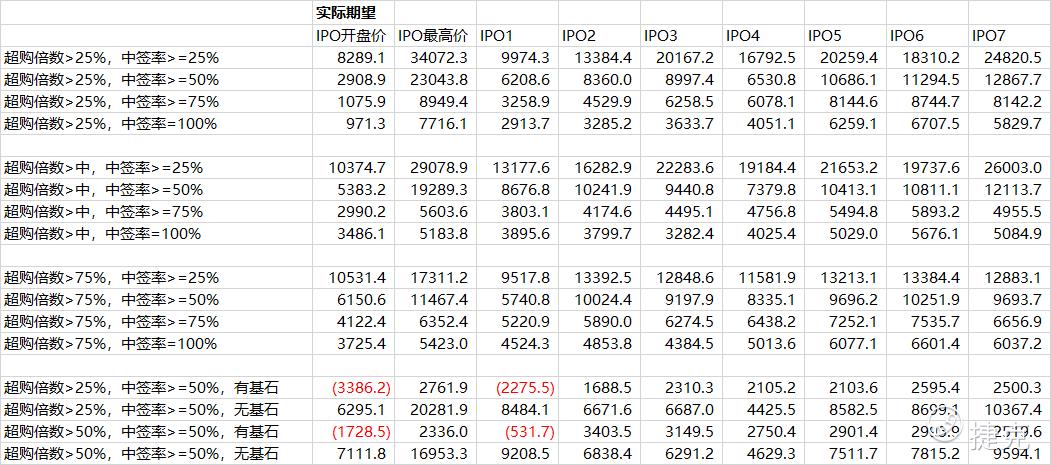

但好歹是有赚钱的盼头的。对平民玩家来说,更重要的是收益率,毕竟中签率不都是100%,也极少有锦鲤能“每签必中”。于是,结合一手中签率,就能计算出第一天卖出的收益期望和,

理论期望:开盘卖22459港元,收盘卖25542港元

实际期望:开盘卖5542港元,收盘卖8621港元

这样算下来,实际收益期望的年化收益率(以6万港币算)为14.4%,比恒生指数2019年的8.98%还是稍好一些。

注意一点,从期望来看,收盘卖反而比开盘卖更好,这说明中签率较高的票,在IPO当天高走的概率更大。

同时,创业板的票,实际收益期望和是开盘远大于收盘,一句话,创业板的票别贪留。

胜率上来看,理论收益为正的88只,正好收平的27只,总计不亏的115只,占比70%;实际收益为正的67只,占比41%。也就是说有48只票原本就处在盈亏边缘,最后会因为手续费“吃面”。

与收益率不同的是,主板票的胜率反而低一些,148家中有57家最后实际收益是正的,占比38%,而创业板这一比例有62%,毕竟池子小,波动大,投机性也更大。

老虎证券投研团队总结了几个特点。

特点一:两级分化严重,盈利Top10占总收益的169%

按第一天收盘价卖出的实际收益来看,盈利中位数是-125.5港元,一半以上的票都是亏钱的,中位数以上的票总计收益为74059港元,其中收益前10%的就有55738港元。中位数以上收益期望和31387港元,远大于整体的8621港元。

特点二:一手中签率100%的票,实际收益低

依然按第一天收盘价卖出的实际收益,中签率小于25%的收益期望2014.5港元,25%至50%为3765港元,50%至75%为2800港元,大于75%为40.3港元,其中,中签率100%的票实际收益期望总和是-104.9港元。

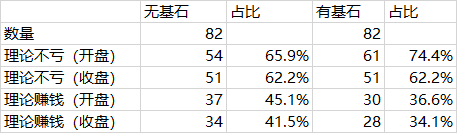

特点三:无基石投资者的票,最容易被首日卖出

虽然此前有媒体统计过2019年某最牛基石投资者参与的票100%取得当日正回报,但这只是个例。老虎证券投研团队分析发现,从整体来看,基石投资者并没有在上市初期带来什么特别大的效应,与首日回报也没有相关性(下文有提到),但是也有一些规律。

无基石的新股,开盘赚钱的比例为45.1%,收盘赚钱比例41.5%,而有基石的反而为36.6%和34.1%。因此,基石投资者在帮助新股致胜率上完全没有帮助。

从收益上来看,有基石的新股第一天开盘的收益总和为25981港元,无基石的是20833港元,相差并不多,但是到了第一天收盘,无基石的新股收益总和只剩下5378港元,而有基石的总和27535港元。换句话说,无基石的票,“投机”的成分更大,更容易在第一天被卖出。从期望上来看亦是如此,且无基石的票第一天期望总和是负的,说明无基石的票里面,赚钱的中签率很低,亏钱的中签率高。

但是以上结论仅限第一天,而第二天之后情况开始发生变化,有基石的票的收益总和和期望在递减,而无基石的票却在波动回升,并在第三天超越有基石的票。这说明,无基石的票中,有不少在上市首日之后存在大量的博弈机会。

因此,虽然基石投资者与收益难有相关性。但依然存在一些特点,可以帮助我们更好理解。绝大多数的基石投资者有禁售期,有基石的票中,有翰森制药和保利物业(06049)这样的超强势股,占了收益的大头,而无基石的票在第一天之后的大幅拉升也并不是普遍现象,整个市场还是更遵循两极分化的特点。

如何挑选打新标的?

对于散户来说,参与到两极分化明显的港股打新交易中,有没有什么可以参考的因素?

老虎证券投研团队分析了几个因素与首日表现的相关性,相关性 |r|越接近0表示结果越随机,越接近1表明两者相关性越显著。通过分析一手中签率、超额认购倍数、基石投资者、定价在发行区间的位置、招股时长、募资总额等等,发现:

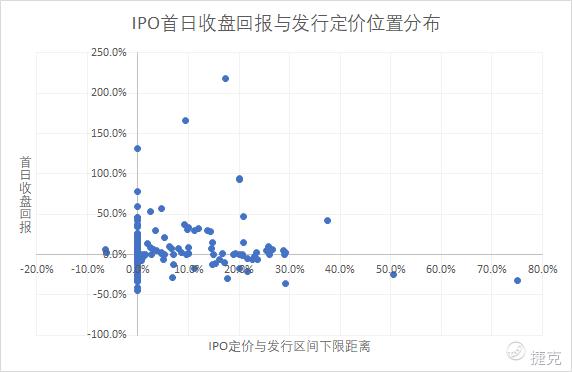

第一,没有明显相关性的指标:基石投资者、募资总额、招股时长、发行价区间。

这几个指标与首日收盘收益的 |r|<0.1,相关性非常非常弱。其中基石的r还是负的。

对招股时长来说,避免超长招股期的票。2019年有5家公司招股期超过10天,4家是亏的,其中超过20天的3家全部亏损。当然这个统计样本还是偏小。

而发行价区间与首日收益率的关系分布也较为随机:

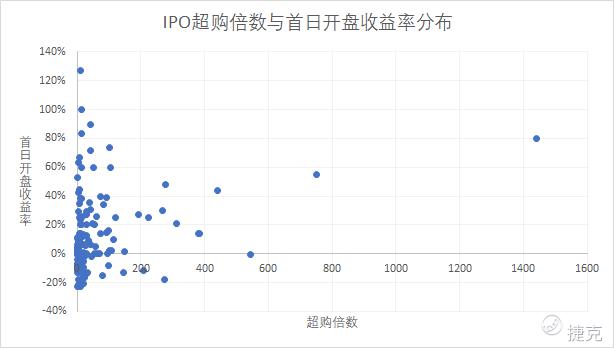

第二:呈弱相关性的指标:超购倍数、一手中签率。

超额认购倍数算是投资者能在截止申购前可能获得的最后一个信息,根据数据结果,超购倍数与首日收盘收益的相关性 |r|超过0.225,与首日开盘收益的 |r|超过0.28,虽然也是弱相关,但这在所有指标中算是高的。也就是说,申购热门股票还是更容易更高收益。

而一手中签率则是上市前的最后一个指标,投资者只可远观不可亵玩。一手中签率与首日收盘收益的相关性 |r|>0.14,但是与首日开盘收益的相关性 |r|超过了0.41,甚至达到了统计学上的显著相关。但一手中签率是一个较为滞后的数据,超购倍数还可以参考。

老虎证券投研团队将今年所有的164只票的超购倍数分为四等分,分别为四分之一位数的2.5倍、中位数11.1倍、四分之三位数42.1倍。分别展示各个位数上实际收益的总和和收益期望:

可以发现,中位数以上的票第一天收盘的实际收益期望最高,达到14875港元,比全市场实际收益期望8621港元高了一倍。

如果再考虑中签率的因素,“欧皇”体质的朋友,25%上中签率的都能中,“非酋”体质的,只看75%以上。普通人,看50%以上的就可以。

在最普通的情况下,选择打新超购倍数中位数以上的票性价比最高。2019年全市场超购倍数中位数是11.1倍,2018年是14.2倍。综合来看,选择10倍以上是个较为稳妥的方式。

第三:承销商的因素。

原则上来说,承销商的历史表现更重要,应该看历史总和。但即便如此,有些投行承销基数依然很小,没统计学意义。

仅从保荐人的角度看(包括联席保荐),2019年承销最多的是中金,总计16家,但中金的成绩惨不忍睹,仅4家首日赚钱(实际收益是正的),占25%。其次的大摩、中信里昂各11家,8家赚钱,占比54.5%,而高盛承销的5家全部赚钱。中资券商中,工银、交银、中信建投的盈利比在60%,相对还好。

保荐人并不一定是稳价机构,所以这些业绩并不能说明太大问题。外资券商固然有威信稍高的,比较高盛、大摩,但也有坑爹的法巴(5家全亏)、花旗(赚2亏5),中资券商自然是要避开中金这个大坑货。但这些都奈何不住真正有质量、有热度的好票。

所以,港股打新依然是一门随机性较强的投资,虽然有史可鉴,但仍然计划赶不上变化。最近更是出现了热票非常热,超购常超百倍,而凉票非常凉,开盘跌一半的长尾效应。比如九毛九(09922)、新石文化(01740),如果没有好好规划,常常会出现"赔了夫人又折兵"的现象。

因此,在无限的市场变化中,利用好有限的信息已经成了港股打新越来越高的要求。