去年4月,进击的迪士尼宣布即将推出流媒体服务,并将提供超低订阅价,股价大涨11.54%;

到了11月12日,Disney+上线,步入耄耋之年的迪士尼硬刚流媒体之王奈飞,上线次日用户超千万,服务器一度崩溃,股价次日大涨7.32%;

时间很快来到Disney+交出答卷的日子,美国时间本周二盘后,迪士尼公布了Disney+上线后的首个财报,首季用户数2650万,截止到2月3日,总订阅用户达到2860万,远超分析师预测的2500万用户数。但股价似乎乐观不起来,盘后股价微跌0.47%。

这是要见光死的意思吗?可明明Q1财报超出了预期,到底发生了什么让市场变得不再激动?

Q1超预期,迪士尼业绩“返老还童”

百年老店迪士尼虽然是全球传媒帝国,但毕竟老态龙钟,业绩增速较为乏力,季度营收增长多在个位数,但这一切在2019年收购21世纪福克斯和进军流媒体后发生了改变。

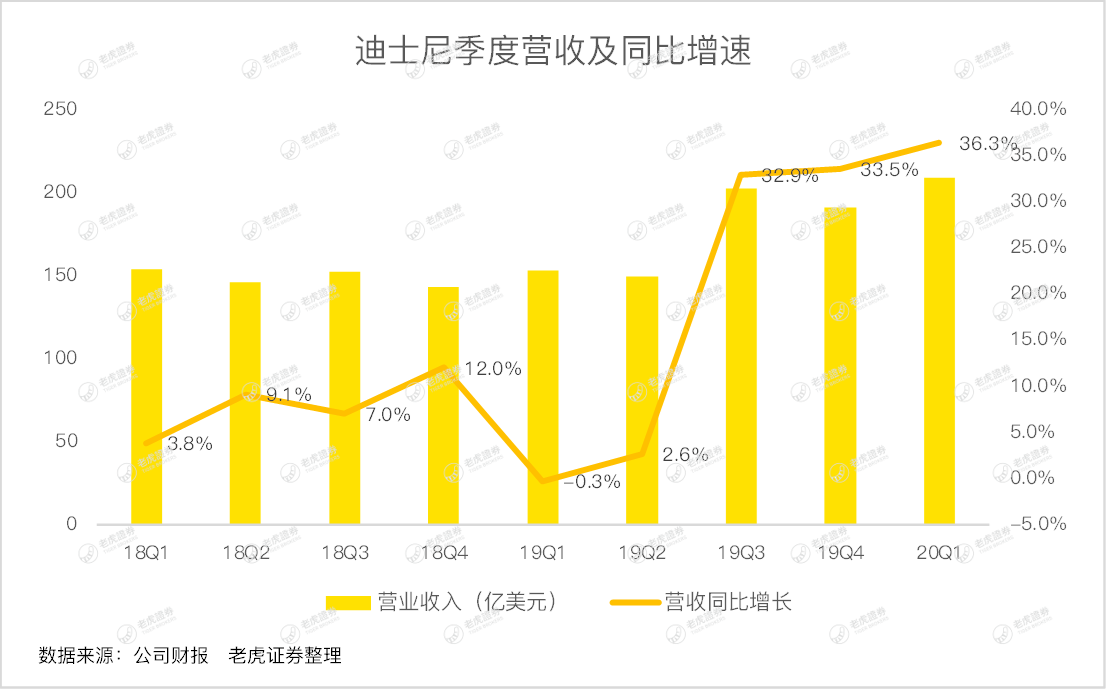

迪士尼2020财年Q1财报显示,当季营收208.58亿美元,同比增长36.3%,超出市场预估的208.2亿;净利润为21.07亿美元,较去年同期下降23.5%,但好于市场预期;一季度经调整后每股收益1.53美元,预期1.46美元。

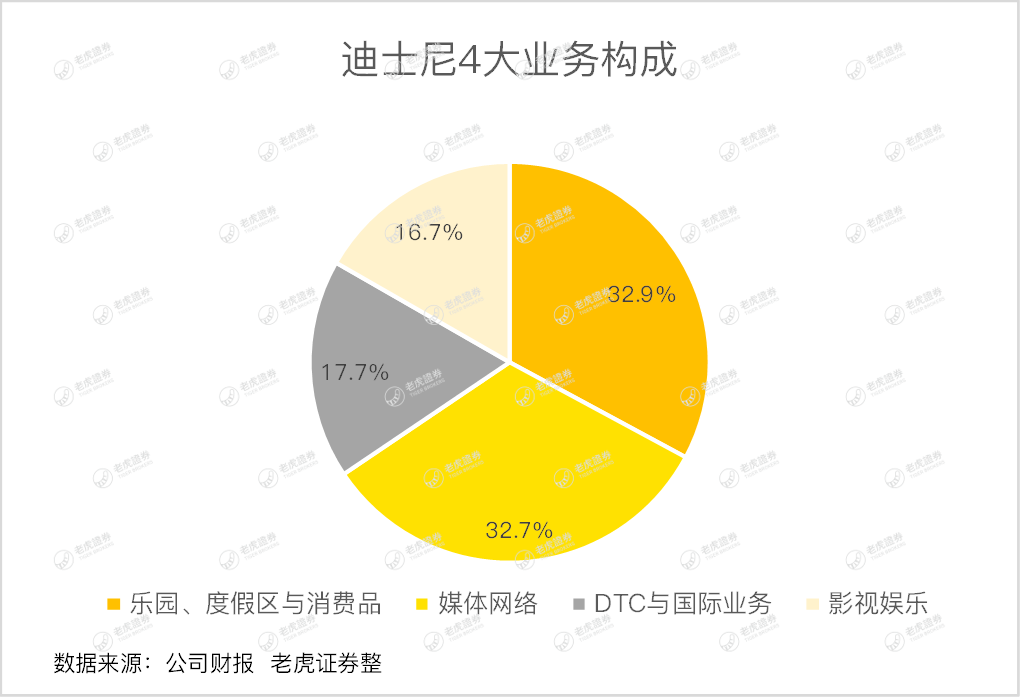

迪士尼旗下有4大主营业务,分别是主营迪士尼乐园的度假区与消费品业务、主营传统有线和广播电视业务的媒体网络业务、主做流媒体的DTC与国际业务和影视娱乐业务。

其中,乐园、度假区与消费品业务营收73.96亿美元,超出市场预期的73.2亿,同比增长8.4%。在这一季中,主题公园的门票价格上涨了7%、酒店房价上涨3%,食品和饮料受旅客增加消费上涨了8%,商品许可和零售大增14%,主要是《冰雪奇缘》大热,增加商品许可收入,但受到香港迪士尼乐园表现不佳而有所拖累;

传统的媒体网络部门营收73.61亿美元,同比增长24.3%,超出市场预期的71.3亿美元,推动营收增长的主因是收购21世纪福克斯,虽然合同费用提高了7%,但用户流失了2%,在流媒体时代,剪线族依然是不可阻挡的趋势;

DTC与国际业务受益于收购21世纪福克斯和Hulu权益的增加,带来会员费和广告收入增长,实现营收39.87亿美元,大增334%!Disney+的上线,不仅带来2650万用户,还推动了ESPN+和Hulu的用户增长,其中ESPN+付费用户数从去年同期的140万增加到660万,Hulu付费用户数从2280万增加到3040万。但由于Disney+提供低价的三合一套餐,ESPN+和Hulu在用户增长的同时,单用户收入出现下降。

影视娱乐业务在本季度大增106%,实现营收37.64亿美元。2019年是迪士尼影业的高光时刻,在去年12月9日,迪士尼宣布,旗下出品电影当年总票房突破100亿美元——这也是世界影史上,首次有单个电影公司的年度票房站上百亿的巅峰。

推动Q1业务大增的主要是迪士尼的两部电影《星球大战:天行者崛起》和《冰雪奇缘2》,两者在全球均取得了10亿美元级别的票房。其中《冰雪奇缘2》获得14.2亿美元票房,超过《冰雪奇缘1》的12.8亿美元。

过去的一年,绝对是迪士尼历史上最风光的一年,710亿美元重金收购21世纪福克斯、大举押注流媒体,业绩“返老还童”重回高增长,无怪乎迪士尼CEO艾格在去年12月被《时代》杂志评为年度商人。

狙击奈飞,迪士尼打了一场漂亮仗

老虎证券投研团队认为,本季财报最引人注目的则是Disney+的表现。在历史上,每次关乎Disney+的动态都推动了股价大涨,在2019年,迪士尼股价大涨34.05%,远超道琼斯工业指数的22.34%涨幅,但主要的涨幅集中在Disney+宣布推出和上线的日子,由此可见,市场对迪士尼进军流媒体业务的期待。

不负所望,Disney+上线首季斩获2650万用户,即使在上线后,频频报喜的数据逼得分析师纷纷调高用户数,但2650万还是超出市场的乐观预计,手握众多重磅IP的迪士尼首战告捷!

根据奈飞最新披露的2019年Q4季报,其美国本土的付费订户增加了55万,不及财经信息供应商FactSet预期的58.9万,在致股东的信中,奈飞直言流媒体竞争加剧是用户数增长不及预期的主因。

而去年上线的流媒体平台主要是Disney+和apple TV,后者由于缺乏足够给力的内容而表现不佳,因此,造成奈飞用户数增长不及预期的主因即是Disney+的搅局。

目前,Disney+只在美国加拿大等少数国家推出,随着今年Disney+登陆欧洲和拉丁美洲,以及2021年登陆亚太地区,流媒体大战将烧遍全球,奈飞的好日子一去不复返,迪士尼也有望斩获更多的付费用户数并在2024年实现流媒体业务盈利。

虽然流媒体业务是迪士尼唯一亏损的部门,在Q1中亏损高达6.93亿美元,远超去年同期的1.36亿美元,但亏损幅度低于市场8亿美元的预期。

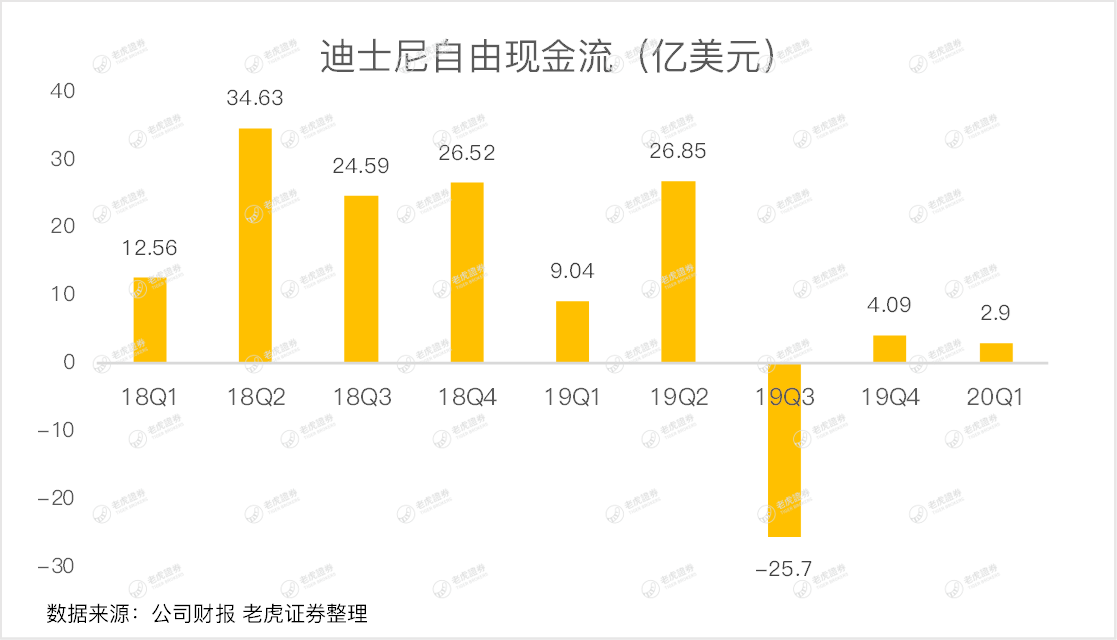

老虎证券投研团队认为,唯一值得注意的是,2019不止是高光的一年,也是烧钱的一年,受到流媒体业务拖累,迪士尼的自由现金流本季度只有2.9亿美元,远低于去年同期的9.04亿,迪士尼可别走上奈飞举债扩张的老路。

高能预警,下一季营收要凉凉

超预期的财报并没有得到股价的回馈,或许市场在担心一件事。

去年12月,一场突入起来的新型冠状病毒在中国武汉肆虐,短短1个月的时间,疫情扩散至全球,截止目前,中国国内的感染人数超过24000人,海外确诊病例达到182例。

疫情发生后,迪士尼随后关闭了上海和香港的迪士尼乐园,在财报会上,迪士尼CEO鲍勃·艾格预计关闭这两个公园可能会对第二季度的总收益产生不利影响,预计损失为1.75亿美元。

如果疫情持续时间和扩散范围超预期,依赖乐园收入的迪士尼的日子恐怕不太好过。

总结:

在Q1中,迪士尼各部门业务全面超预期,传统部门媒体网络稳住、乐园业务平稳增长并拥有强大的定价权、影视娱乐好戏不断、流媒体业务大放异彩,虽然受疫情影响让市场担忧乐园业务在下一季度表现不佳,但疫情终将过去,短暂的影响并不妨碍迪士尼“百年老店”重现辉煌。

3月27日,真人版电影《花木兰》将在北美上映,影片讲述了中国古代,北方侵略者与巫女结盟,连破多座城池,木兰女扮男装,代父从军,大战巫女,喊出“忠勇真”誓言。而此刻,中国大地上还有千千万万个像花木兰一样善良、坚毅、勇敢、心怀家国的医务人员在战斗,这次疫情,武汉能赢,中国能赢,迪士尼一样能赢!

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。