维珍银河太空旅行公司在美股市场三个月涨四倍的成绩羡煞多少投资者,但蜂拥而到买家几乎没一个懂太空航天技术的。老虎证券投研团队认为,对于一家业务还在构建、设备仍需完善、流水只靠服务费定金的公司来说,谈业绩都早得很。

但公司还是给投机客们一个炒作的理由,2月25日美股盘后,公司公布了登陆交易所以来第一份季报。但说实话,季报不但内容乏善可陈,连结构也是鲜有的“描述行业前景占一半PPT”。

2019年Q4,维珍银河获得收入52.9万美元,2018年同期为128.7万美元,业务的不成形,让同期对比变得毫无意义。同时Q4的销售和管理费用为3745万美元,研发费用3675万美元,整体经营亏损达到7399万美元。

整个2019年的收入378万美元,比2018年的2849万美元有所进步,但亏损也从1.67亿美元扩大至2.14亿美元。总的来说,维珍银河的业务线在业务没有正式运营、规模还未成型之前,每一份季报都是大型“流血”现场。

贾跃亭真心不服啊。

维珍银河这家公司质地到底如何?

与科幻片里太空漫游的场景不同,维珍银河最务实之处就是没那么好高骛远地答应用户送他们去空间站,因为那需要更高的成本和专业的训练,它目前为止的太空旅行还停留在只是送用户到大气层边缘体验一下几分钟“失重的感觉”。因此,它的载客工具也没有复杂到宇宙飞船的等级,而更像是改装的飞机。

这也是它能吸引到7957名“有兴趣预定飞行的注册用户”的原因。这个名词稍微有些长,但原文就是这么写的,各位可以自行比较一下它与“预定用户”的区别。同时,这一数字是截止2020年2月23日的,并不属于Q4季报时间范围,属于超前披露,从信息披露角度来讲当然是好事,应该推广到所有上市公司。

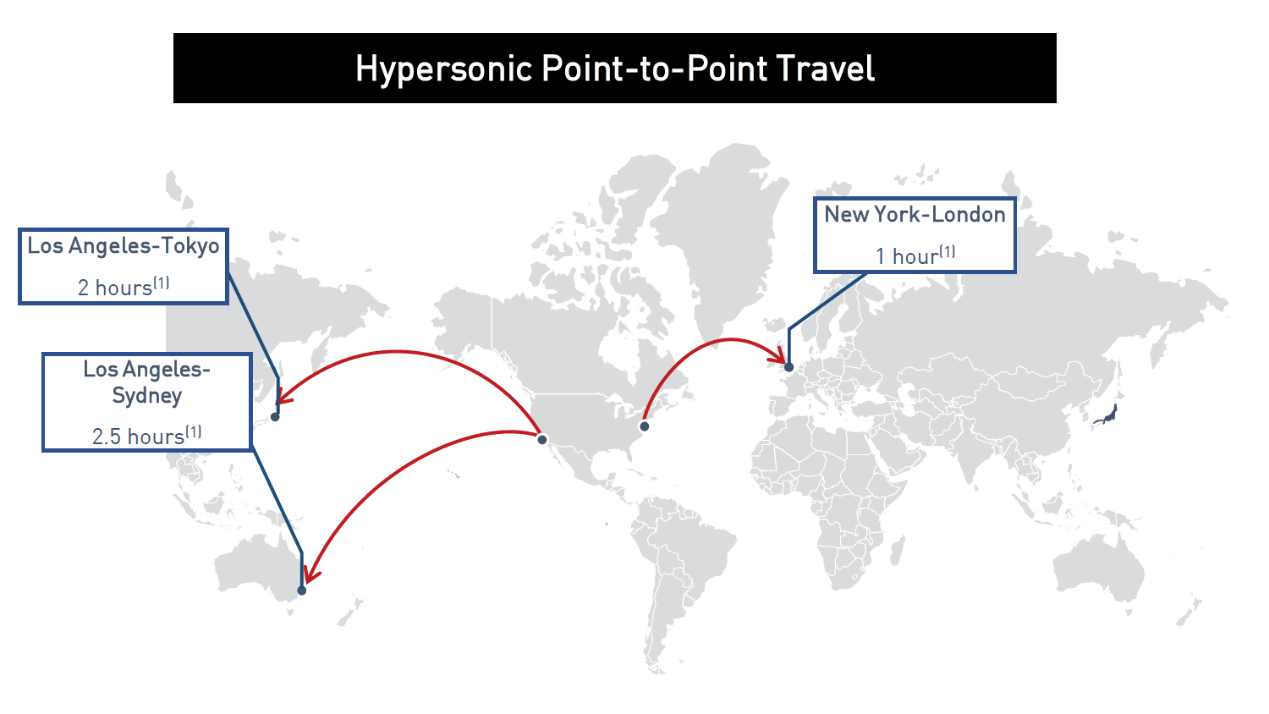

当然,这其中有一部分用户并不一定对失重的运送感兴趣,而是维珍银河的点对点超高速运载服务。因为它的航空器,从洛杉矶到东京只需要2小时,而目前最快的商用飞机也需要11个小时。

这种最高速的运载只能是提供给金字塔顶层人群的服务,其成本高到大部分用户无法企及。维珍银河若想提高商用价值,势必像飞机、邮轮出现初期那样想方设法降低成本,以此来匹配到2040年的1.5万亿市场。

只不过,做太空生意的并不是维珍一家,“钢铁侠”马斯克的SpanceX已经多次尝试火箭回收,贝佐斯也十亿级别的减持亚马逊股份来支持它的太空公司蓝色起源。相比起来,马斯克志向最远,打造的是火星航班;贝佐斯稳扎稳打,通吃亚轨道、近地轨道、月球航班。

否定炒作并不等于否定技术

维珍银河多次标榜它是唯一的商用航空上市公司,其上市方式也较为特别,是通过特殊目的公司(SPAC)进行快速上市的。

SPAC是挂牌上市的空壳公司,专门以收购其他(有潜力的成长性)公司而成立,维珍银河就是其看中的目标。一般来说,SPAC上市价格都比较稳定,很多时候收购的目标都存在本身不被二级市场看好而估值较低的问题。

维珍银河刚被收购过来的时候,股价也从前期的11美元左右跌至6美元,从2019年底才渐渐成为炒作明星。而后,太空概念应运而生,加上了旅行概念,以及被不断宣传的市场规模,成为投机客追捧的对象也不足为奇。

但是这些投资者真的是为了2040年的那个1.5万亿大蛋糕去的吗?

老虎证券投研团队认为,显然不是。对太空技术来说,人类还有很长的路要走。维珍银河的运输更像是“飞机产业”的一个极致标准,但依然不是十全十美的。

动力、飞行方式、安全性能等都是太空旅行重要的考量因素,同时,作为商用旅行,乘客的体验也非常重要。毕竟对乘客来说,25万美元的“船票”也是天价,乘客肯定不满足于“亚轨道风光”。

资本市场炒作是暂时的,而技术的不断进步才是我们应关注的焦点。万一哪一天我们真的要流浪地球了呢?

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。