保利物业在去年12月上市后,在资本市场大放异彩。

先是GIC、高瓴资本都诸多大佬争当基石投资者,后是100%的新股中签率,上市首日大涨近30%,随后在3 个月内股价翻倍,不仅带火了一众物业股,顺便将港股打新由闷声赚大钱推到了台前。

这才有了后来兴业物联、烨星集团等物业股千倍超购的神话。

3月9日,保利物业被纳入港股通,进一步获得资本市场认可。

这样一支集万千宠爱于一身的物业新贵近日发布了上市以来的第一份财报,看完,不得不让人感慨:业绩是真好,但估值也是真贵。高高在上的估值,到底是泡沫,换来刹那间的烟火,还是过于优秀,让人不得不高价迎娶?

亮剑!2019业绩大好

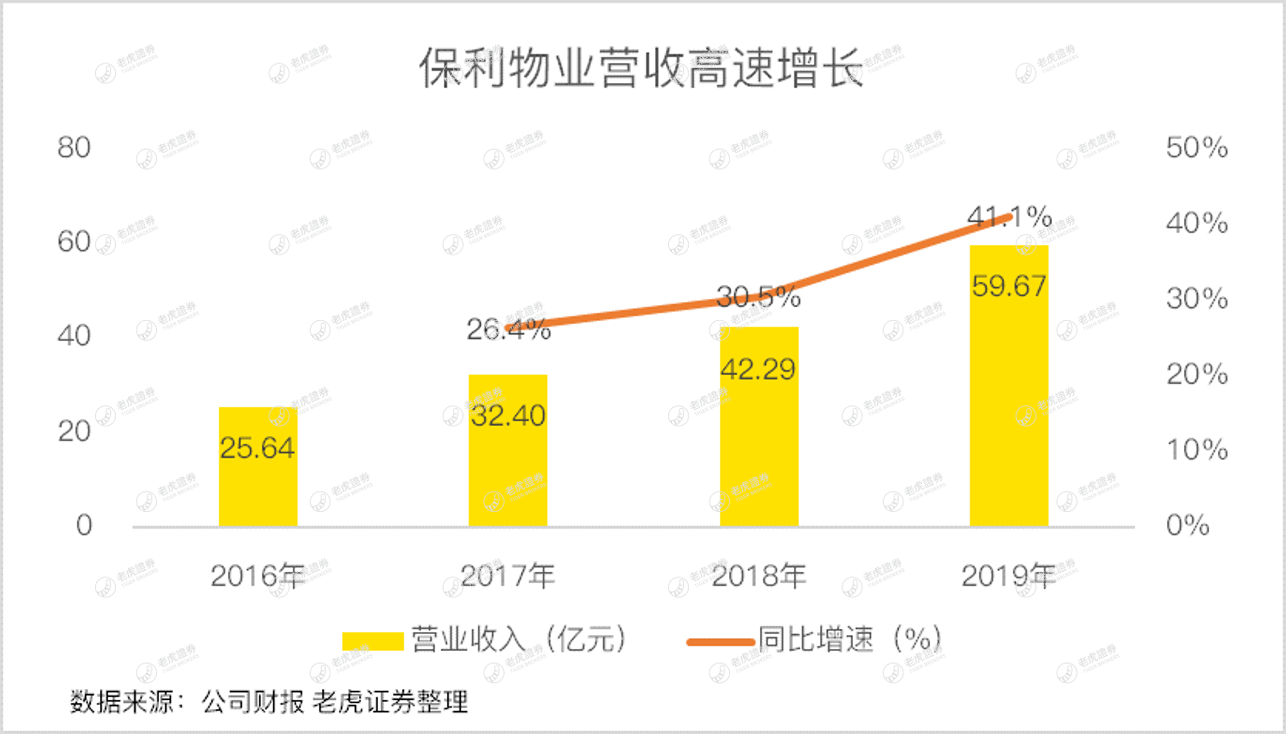

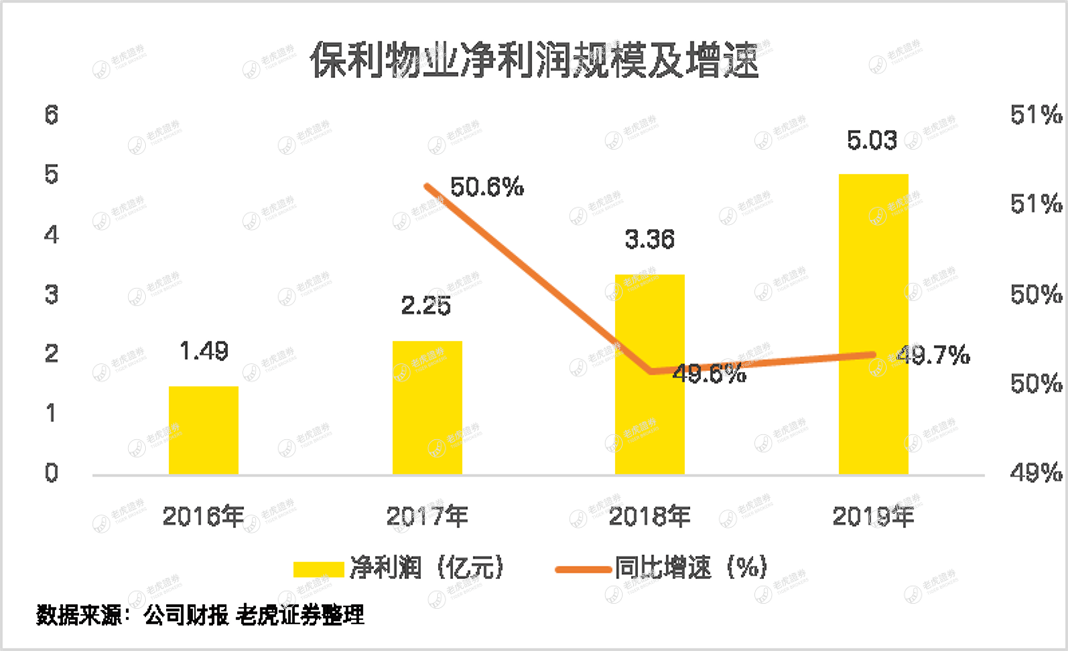

根据财报披露,保利物业在2019年取得59.67亿元的营收,同比增长41.1%。

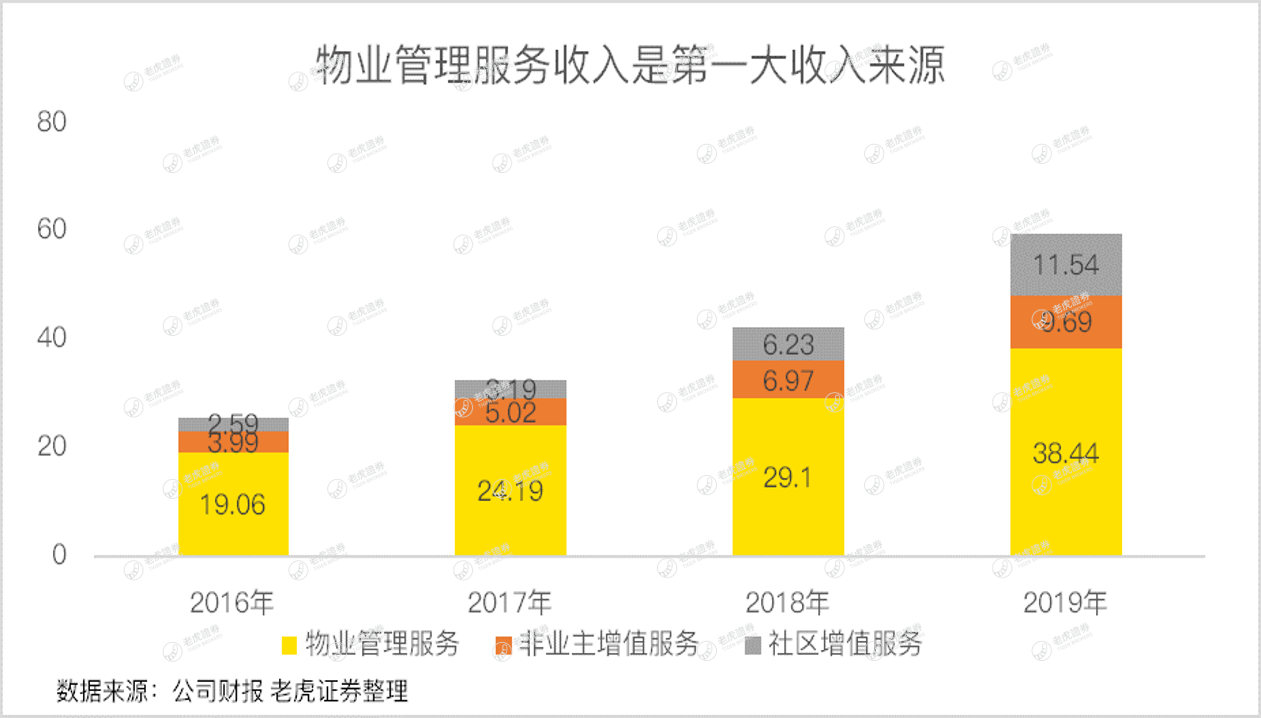

拆分保利的营收细节,推动收入大增的主要动力在于社区增值业务的飙升。

一般的物业公司都有3大收入来源:

物业管理服务,主要是保洁、绿化、安保等基础服务,收入的来源主要是靠物业费;

非业主增值服务,指的是物业公司帮助开发商进行案场协销服务,如访客接待、咨询、商业运营、安保等;

社区增值服务,主要是围绕业主进行升级服务,如房屋装修、社区零售、家政服务等。

目前,传统的物业管理服务依然是保利物业的第一大收入来源,2019年营收38.44亿,同比增长32.1%,低于总营收的增速,占总营收的比重为64.4%。

非业主增值服务全年营收9.69亿,同比增速39.1%,占总营收比重为16%。

三大业务中,增速最快的是社区增值服务,全年营收11.54亿,同比大增85.2%,占总营收的比重由2018年的14.7%提高到19.3%。

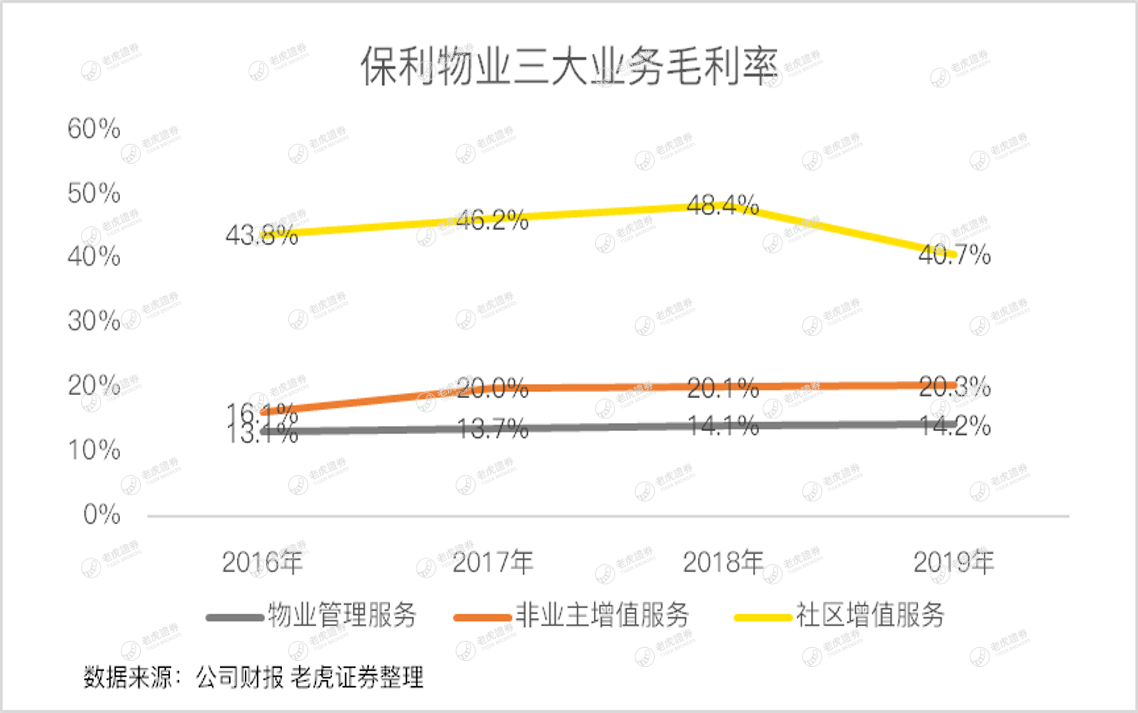

在盈利能力上,物业管理服务主要是劳动密集型行业,提供的服务也都很基础,因此毛利率一直较低,目前维持在14.2%左右。

而非业主增值服务2019年的毛利率为20.3%,近3年的毛利水平维持在20%左右,提升幅度并不大。

由于社区增值服务在2019年增加了诸多盈利较低的业务,造成整体的毛利率水平由2018年的48.4%降低到2019年的40.7%。

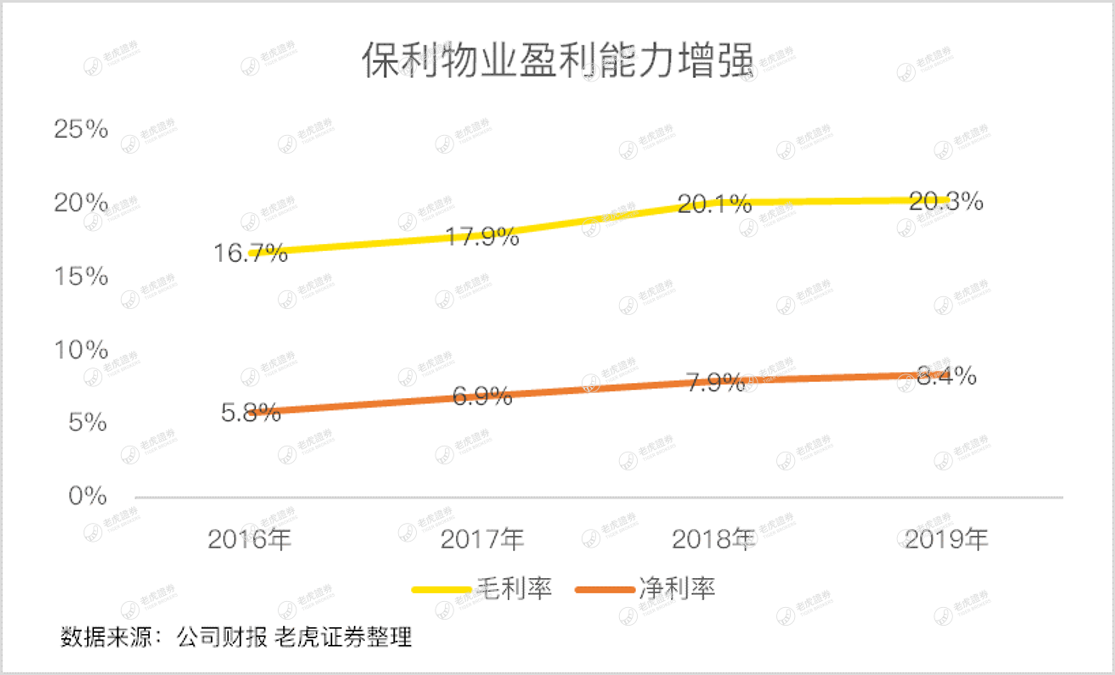

虽然各项业务的毛利水平变化不大,甚至有所下降,但由于社区增值服务营收占比的扩大,对保利物业整体的盈利能力有所提升,其中,毛利率由2018年的20.1%提高到20.3%,净利率从7.9%提高到8.4%。

营收的高速增长和盈利能力的提升,带来的净利润增速略超营收,2019年,保利物业的净利润增长速度达到49.7%。

优异的成绩对得起资本市场宠儿的佳话,但老虎证券投研团队认为,保利物业的股价短期来看似乎高估了。

估值远超同行,保利何德何能?

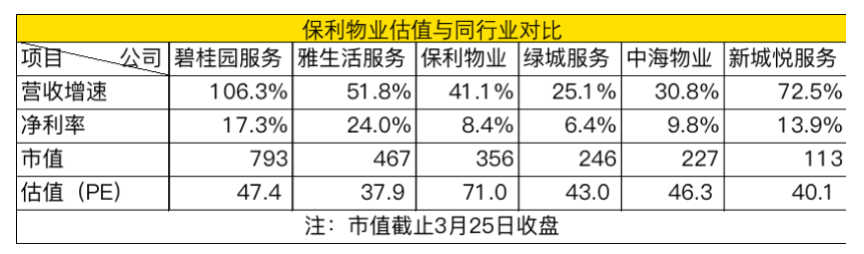

截止目前,已有碧桂园服务、中海物业、雅生活服务、新城悦服务等同行公布2019年业绩,其中,营收增速及盈利能力都数一数二的是碧桂园服务,全年营收增速达到106.3%,净利率远超保利物业的8.4%,达到17.3%。

通过数据对比,不难发现,无论是营收增速,还是盈利能力,作为央企的保利物业只能获得中游水平,但在物业股估值中,保利物业却是估值最高的一个。

追究这其中的原因,老虎证券投研团队认为,或有2点:

一是保利物业新上市不久,各股东的股份尚未解禁,加上有GIC、高瓴资本等大佬站台,在流动性上享受了市场给予的溢价。

二是保利物业有潜在的并购可能。

无论是保利物业还是碧桂园服务,依赖传统的物业管理收入模式,都只有在管理的物业面积增长的情况下才能获得营收增长,如此,物业公司必须要努力扩张新项目,但近两年,地产开发商的日子并不好过。去年全年,我国的商品房销售面积为17.1亿平方米,与2018年基本持平。

即使保利物业有一个保利地产的“好爹”,但2019年,保利地产全年的签约面积同比也只有12.91%的增长。

调控的灰犀牛始终笼罩在地产业,加上今年的疫情黑天鹅,2020年的房地产依然是命途多舛的一年。

很明显,依赖传统的社区物业管理收入存在明显的天花板,因此,保利物业开始向大物业转型,积极布局多业态公共服务,如公共服务、学校、景区等,2019年保利还首次进入军产物管领域。

多业态的布局,推动保利物业在管面积大增,2019年,新增的在管面积为9640万平方米,新增合同管理面积1.366亿平方米。

除此之外,另一大有可为的广阔空间来自社区增值服务,高毛利、增值服务多种多样给了物业公司充分的发展空间。

但目前社区增值服务的营收占比较低,加上当前龙头物业公司的市场份额占比较低,TOP5的市场集中度也仅为3%左右,这给了保利物业进行行业并购做大的机会。

在招股书中,保利物业欲将57%的募集资金用于行业并购,去除各项开支,保利物业上市募集了大约46.82亿的资金,折算成收购资金约26.7亿将用于并购。

手握重金,通过并购做大规模,保利物业给市场留下一个巨大的想象空间。

年报过后,保利物业何去何从?

老虎证券投研团队认为,从估值上看,保利物业享有远超同行的估值水平,有向下回归的可能,但同时,手握重金寻找潜在的并购项目,又给市场注入无限的想象空间,因此,靓丽的年报发布后,保利物业的走势也颇为焦灼,先是低开,而后又冲高回落,资本市场或许需要时间来给保利重新定价。

但已经开始有机构按捺不住要出逃了,在保利物业刚上市时,施罗德(Schroders Plc)基金重仓买入,于近期,该基金开始频繁减持,这或许能反应出机构资金对保利物业的态度。

最后

突如其来的疫情,让物业公司成为守护家园、构筑最后防线的“最美坚守者”。在战“疫”期间,好的物业公司不分昼夜坚守岗位,除了基础的测量体温,甚至还提供送菜上门、照顾宠物等高阶服务,而差的物业公司,可能连第一道测量体温的防线都是应付了事。

这场疫情,重创了诸多行业,但物业却是“因祸得福”的极少数行业之一,尤其是对优质的物业公司来说。

正如彩生活首席执行官黄玮曾坦言,“此次疫情是业主对物管行业的第二次价值发现。业主对优质物业的需求会增加,有利优质物业未来对物业费的收缴和议价能力”

当然,短期来看,因疫情造成人员成本提升,加上部分增值服务无法开展,保利物业在年报中坦言可能会对业绩产生影响。

但在品牌物业价值再发现的未来,作为央企的保利物业或可长期受益。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。