今年以来波音股价累计下跌了60%,2019年737 MAX坠机事件,2020年疫情爆发,都共同放大了波音高负债、高杠杆的经营风险,让波音深陷流动性危机中。目前波音的股价仍然徘徊在2015年时期水平,波音拥有百年历史,也曾在911袭击和08年金融危机期间遭遇过重创,但此后均上演过英雄归来的剧情。这样的剧情如今能不能复刻?老虎证券投研团队结合一季报并借鉴历史萧条时期航空业的复苏来分析这个问题。

波音一季度主要财务数据和萧条时期的对比

一季度的数据基本上能更真实的反应出疫情冲击和737MAX停产后的影响,我们把这些数据和萧条时期对比来看。

1) 净利润

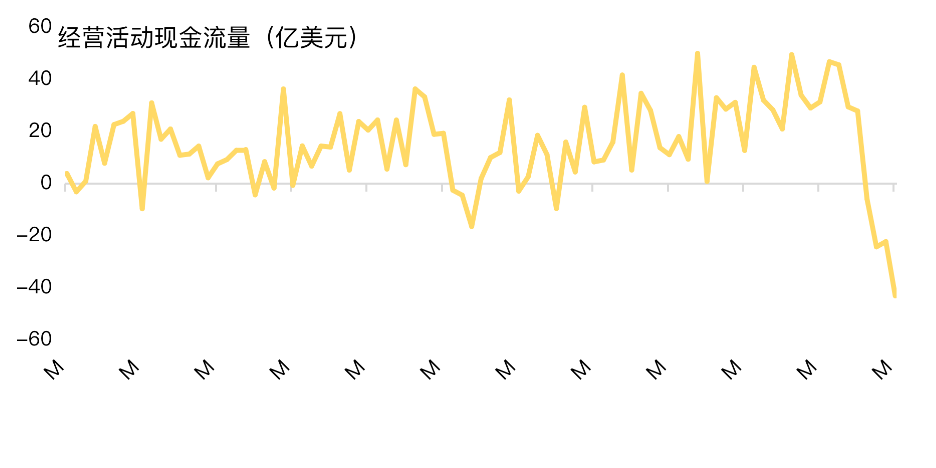

737是波音历史上最畅销的窄体客机,基本是波音的现金牛产品。737停产加上疫情冲击最直接的体现就是本季度运营现金流净流出扩大至43亿美元。我们看,历史上波音的经营现金流在2000年和2008年均出现过短暂的净流出,其余年份大都保持净流入状态。

2) 净利润

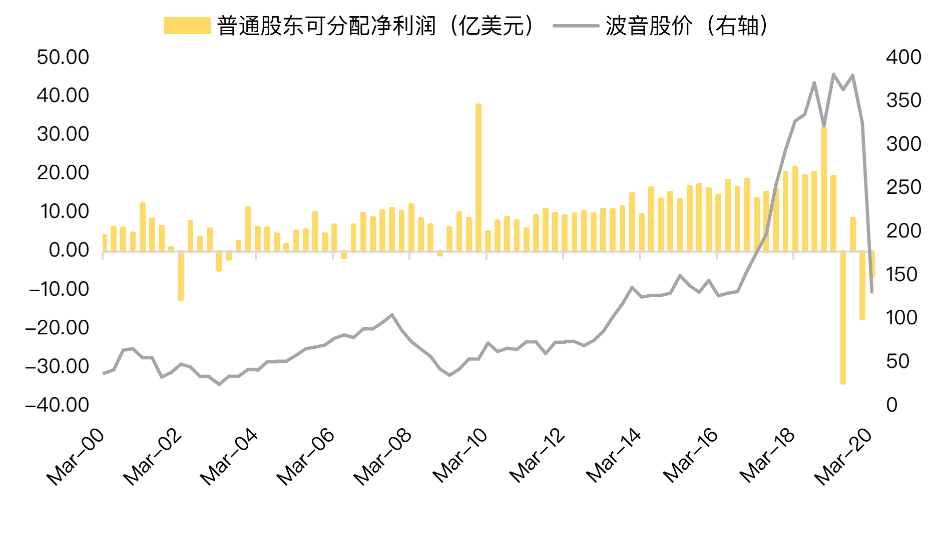

一季度波音亏损6.4亿美元,继续受到737停产和疫情的影响。波音在2000年后均保持着持续的净利润,作为工业股,波音不太具备明显的营收扩张、收缩周期,盈利是推动波音股价上行的主要因素。老虎证券投研团队看历史上,波音股价几次重要的调整也发生在净利润收缩的时期。

3)净债务

波音虽然是寡头垄断商用飞机制造(另一家是空客),但波音的利润率实际上长期保持个位数。这是因为上游的制造业和下游的航空业利润都比较低,作为工业股,利润率低就只能通过加大杠杆并提高资产周转率来增加ROE。

高杠杆的弊端是危机时期容易出现违约风险,而且不方便像过去一样进行回购、派息,因为如果举债回购必然会进一步加大违约风险,反而容易起到负面作用。本季度波音就宣布延长了暂停回购和派息的时间。

对于债务杠杆,大家首先想到的可能是资产负债率。波音负债率大于1,一部分是因为负债中有一部分是预付款和应付款,预付款相当于波音占用的下游航空公司的资金,应付款相当于波音占用上游供应商的资金,单纯参考资产负债率意义有限,因为预付和应付作为负债项,也可以反应波音在产业链中的议价能力。

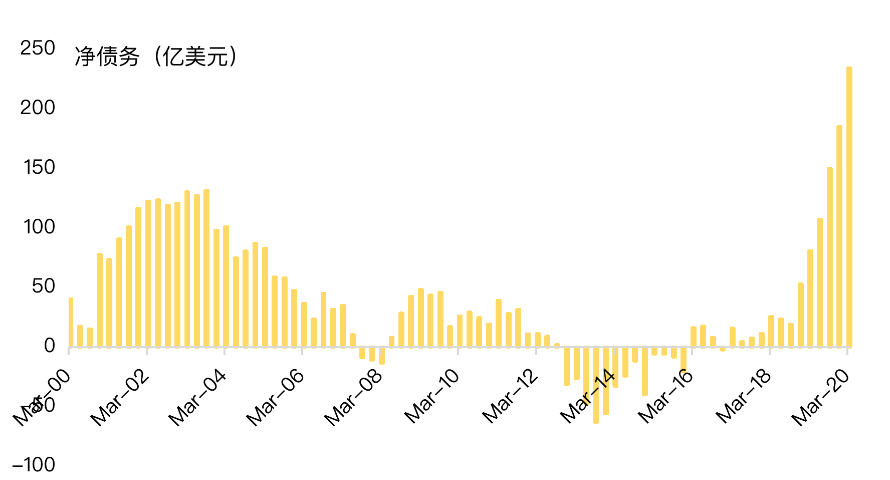

老虎证券投研团队以净负债来看,一季度,波音的净负债(短期+长期债务-现金及等价物-短期投资)再次创出新高,负债中大部分是一年以上的长期负债(338亿),短期负债仅为52亿。

而波音目前拥有155亿美元的流动资金(现金及现金等价物,短期投资),从这个角度看,短期偿债压力其实并不是很大,负债的问题是一个偏长期性的问题。就像公司说的,可能需要“数年”时间才能使资产负债表恢复到737 Max危机和疫情爆发之前的水平。

如果在债务问题有政府和银行托底的情况下,波音的问题其实更多的是应该是经营现金流的恢复问题,以及航空需求的恢复问题。

经营现金流可以参考737复产进度,一季度管理层预计波音737 MAX将在2020年恢复低速生产,2021年逐步增加。目前看这样的复产节奏和分析师一致预期基本一致(多数分析师此前预计30-40架),在慢复苏的过程中。

借鉴历史萧条时期,航空业载客量恢复要用多久?

可以预见的一点是,疫情将较长时间阻隔航空出行需求。这就像负油价出现一样,最后大家发现,在特殊时期,最终扮演关键变量的其实还是需求。目前航空的客流量急剧下降,加上现阶段航空公司普遍现金短缺,大多数航空公司不仅延期购买了新飞机,还推迟了维修。对于波音来讲,过去依赖的规模经济暂时不存在了。

截至4月初,全球航班数量下降了近80%,美国和亚洲本土市场以外的航空业几乎停飞。目前准确预测后疫情时代的航空出行需求释放的时间点比较难,不过我们可以从航空业在历史萧条时期的复苏轨迹中或许可以获得一些启示。

从美国民航局的数据看,千禧年以后,对航空业冲击最大的两个事件分别是911恐怖袭击和08年金融危机。其中影响最严重的当属911事件,复苏过程漫长且过程高度不确定,最终客流量则用了2年多的时间,在2004年初才完全恢复。09年则更多由经济原因导致的需求疲软,也用了一年多的时间恢复。

如果以此作为参考的话,这次航空业的衰退的程度有可能介于01年和09年之间。这意味着全球航空客流量增速至少要在2021年年中才有可能恢复到疫情前的水平。

总结

客观的看,波音长期股价仍然有基本面的支撑,基本面主要来自美国政策护航的决心,航空业未来复苏的预期。但业务的复苏显然是缓慢的过程,这里包括恢复生产,包括去库存,包括航空公司客流量恢复等多重因素,我们看到过去波音的表现和财务指标也有较强的相关性,这意味着在漫长的复苏中,股价还存在反复的可能。

往前看,既然本质上是需求问题,如果需求恢复缓慢,对于债务问题,波音选择面如何?

实际上波音的可选择性相对也是比较多的。1)除了商业银行外,波音最近也在向美联储寻求支援,从美联储无限QE也可以看出,美国在托底经济、解决企业流动性上的决心。2)更重要的是波音作为美国高端制造业的代表,不仅产业链广阔,在维护国家安全方面(波音也是全球第二大武器制造商)也有重要的意义,来自政府的援助可能性比较大,只是目前还不愿意以置换股权的方式进行妥协。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。