疫情期间的居家隔离,对很多人来说,是一场游戏的盛宴。于是这突如其来盛宴也成了游戏公司的盛宴。

比起腾讯在社交网络上的优势,网易的游戏在发展进程中累积的最大优势是内容经验,以至于一些顶级的IP,能经久不衰地给公司带来利益。比如,已经不知道焕发多少春的《梦幻西游》。

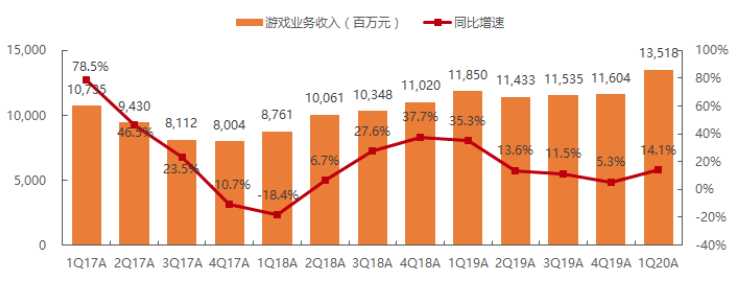

网易在刚刚过去2020年第一季度中,总共获得170.6亿元营收,同比增长18.3%,其中游戏业务就拿下135.2亿,占比70%。虽然整个游戏版块的增速14.3%并不能和整体增速相比,但是分拆看来看,网易有自己的优势。

图:网易的整体营收和调整后净利润

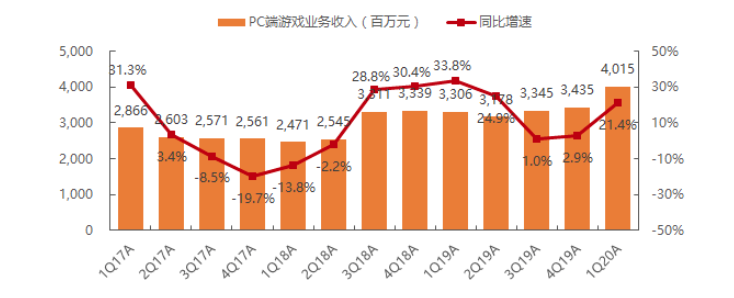

与腾讯Q1的PC端游戏拖后腿形成鲜明对比的是,网易Q1的PC游戏单季增长达到了过去三年最高的21.4%。换句话说,由于疫情的敞口带来对游戏的刺激,网易收获不少。在没有特别的大作问世的情况下,着实证明了网易端游的质量依然很高。无论是原研的还是代理,能够在拉长生命周期的游戏,都是好游戏。

网易游戏收入和端游收入增速

游戏的生命周期是相当不可抗的因素,手游更是如此。网易2019年发布的游戏并不多,12月推出的《梦幻西游3D》就是其中之一,这也属于老IP的副产品,依然保留了经典的游戏玩法和社交系统。由于用户对网易重要IP作品的忠诚度较高,网易旗舰游戏的游戏生命周期较长,且《梦幻西游》系列作品在2019年依旧保持两位数的增长。

在海外游戏方面,《荒野行动》和《第五人格》在日本的活跃用户数显著增长。

不过比起游戏业务,网易的其他业务在本季增长更为迅猛。在线教育有道,单季营收同比增长140%达到了5.4亿元,包括电商严选、云音乐、广告、CC直播等在内的创新业务也同比增长28%,达到16%。

有道已经单独上市,网易持有大部分股权,因此依然并表。相比发展更激进却引来造假质疑的跟谁学,有道的在线教育表现得更为稳健。Q1的大额增长,来自于两方面:一是疫情带来的被动线上教育机会,二是有道主动出击K12等市场规模巨大的成长期线上市场。

与新东方、好未来等注重小班教育不同,有道的线上互动大班模式使得在线教学更集约化。对于也会考量教育成本的学生和家长来说,未必效率会下降。而此前面临的重大挑战——自有师资团队的建设,也在这一季中更好地加强。

同时,随着学生群体的增大,边际效应得到加强。有道的毛利率从18年以来的30%左右一跃上升至43.5%。

而随着技术进步,线上教育最终的目标一定是起到与线下教育相同的效果,甚至更好。因此有道在技术上的投入也较高。

至于创新及其他业务板块,今年一季度的毛利率为15.8%,比上一季度20.6%略降,但高于去年同期的5.7%。环比下降主要由于广告业务的季节性影响所致,同比增长主要得益于网易云音乐营业收入的增长。

去年11月宣布的12个月的期限内公开购买总不超过2000万美元有道ADS,在Q1已履约购买约13.4万股,共计约210万美元。今年2月宣布的公开回购不超过10亿美元网易ADR,已履约购买约110万股,共计约3.4亿美元。

同时,Q1用在分红上的金额达到9.26亿元,同时Q1每股分红1.16美元,将于6月12日登记。

网易是一家非常成熟的公司,在对股东回报上一直以来做得不错。或许对很多投资者来说,网易的主营游戏有些老骥伏枥的味道,但它也在互联网新业务上牢牢跟上参与的节奏。经济发展火热的时候,更多人愿意参加创业,而当危险来临时,这些大而成熟的公司才会更体现出价值。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。