自与苹果和解之后,高通股价释放来到近20年高点。5G元年的期盼,智能手机换机潮以及单价提升的预期,投资者对高通遐想联翩。最新一季2020Q1财报,高通营收净利润均超预期,盘后一度涨幅4%。但在高通表示第三财季与第二财季收入持平后,股价转为下跌。而之所以做出如此预测,高通表示和当下中国的疫情不确定性相关。

Q1营收EPS超预期,转折点或在Q4

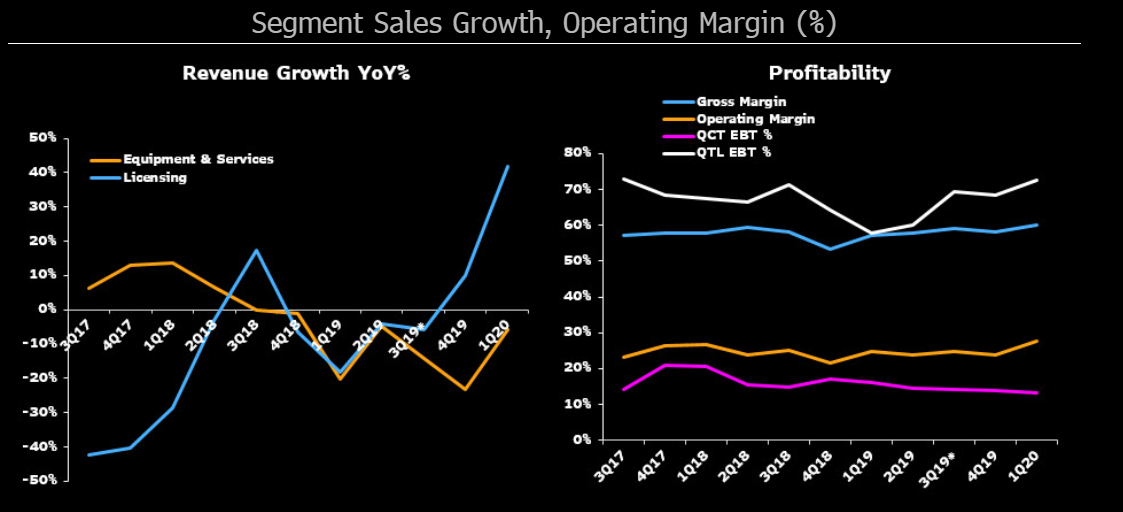

法律诉讼不断的高通,最近几季度营收和利润一直在降低的边缘徘徊。

Q1高通营收50.8亿美元,同比增长5%,高于分析师预期的48.4亿美元;调整后每股收益0.99美元,去年同期1.2美元,高于分析师预期的0.85美元。

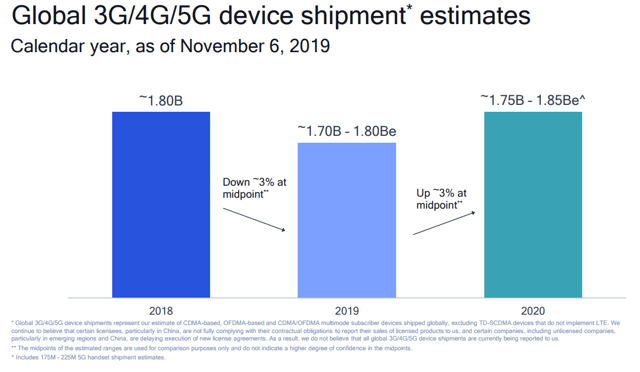

高通预测2020年全球将售出18.5亿部手机,意味着经历2019年的下降之后恢复增长。众所周知高通从专利授权中获得大部分利润,公司按每部手机售价的一定百分比收取费用,无论制造商是否使用其芯片,手机制造商都要支付。在这样的投资主题下我们来看Q1财报,

第一财季中,技术许可收入(QTL)增长了38%,达到14亿美元,但公司预计Q2收入将下降至10亿美元至12亿美元。芯片部门(QCT)创造了36亿美元的收入,比去年同期下降了3.2%。高通公司预测Q2销售额将达到45亿美元。

老虎证券投研团队认为,尽管超出了分析师预期,以及归因冠状病毒的不确定,但真正让股价涨跌的理由却是,高管谈到Q3销售与Q2持平。此前普遍预期,高通的收入将在全年中逐季增长。

高管表示5G智能手机带来的回报将比预期的时间更长。虽然5G网络开始推广,但直到9月季度推出新智能手机后,大部分需求才会出现。“下一个转折点将在第四季度,并延续到2021财年。”只能说,这是一个非典型的季节性疲软。

5G作为近期高通投资主题

高通的业务组成,营业额最高的业务是QCT 分部,该分部具有广泛的基于CDMA和OFDMA的技术产品组合;而利润更高的则是熟知的专利部门QTL。高通的设备业务收入约占其总收入的70%,剩下的部分由专利授权收入构成。EBT利润率与QTL销售密切相关。QTL为72%,QCT为13%。

随着5G手机的普及,高通的营收和EPS可能在2020财年有所改善,手机价格提高,也会推高QTL部门的销售和公司利润率。

它还可能推动更丰富的QCT芯片组合的采用,从而提高每个移动站调制解调器(MSM)芯片的收入。扩大的射频芯片组合,也增强了公司在5G手机的产品组合。第二财季EPS指引范围扩大,反映出冠状病毒影响的不确定性,但并未改变对MSM晶片出货量的指引。

股息连续16年增长

高通属于科技公司中坚持派息和股票回购的那种,以使投资者受益。2013年以来,公司大量回购股票。如果看过去十年,高通累计回购了545亿美元的股票。

老虎证券投研团队认为,吸引投资者的同样有,高通是可靠的股息支付公司,股息增长了16年(2019年保持稳定)。在过去五年中,高通股息的平均增长率为9%。2.77%的股息收益率虽然不算高,但高于标准普尔500指数的平均水平。2020年第二季度,股息应会再次增加。回购通常可以认为是,管理层相信公司股价被低估。

最后

在5G芯片领域的强势地位,加上专利的增加,应使高通在2020和2021财年实现了营收和EPS的增长。价格更高的5G手机有助于其专利业务,而对更先进的5G半导体的更多使用将推高芯片销量和平均价格。近期需要关注冠状病毒和5G手机发布时间,可能会削弱Q2和Q3营收和利润率。

而未来,高通预计到2022年全球5G手机出货量将超过7.5亿部,作为智能手机市场的主要参与者,一切将会写在营收和利润的增长中。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。